Στρατηγικές

50

08.2013

αγοραστές του «νέου μήνα» και

παρουσιάζονται ανοδικές πριν από το

άνοιγμα των συναλλαγών. Στα πέντε

έτη που μελετήθηκαν υπήρξαν μόνο

επτά καθοδικά κενά που δεν έκλεισαν,

από όλες τις αγορές που εξετάστηκαν,

αλλά 35 ανοδικά κενά που δεν

έκλεισαν! Αυτός ο αριθμός υποτιμά

την πραγματική ισχύ των συναλλαγών

καθώς είναι σχεδόν βέβαιο ότι πολλά

από τα υψηλά ημέρας επιτεύχθηκαν

πριν από την επερχόμενη κάλυψη των

χασμάτων.

Η θεωρία των αποτελεσματικών

αγορών (Efficient Market Hypothesis) θα

έλεγε ότι σε μια επίμονη ανωμαλία όπου

μια αγορά «ξεπουλάει» στο κλείσιμο

ενός ημερολογιακού μήνα, γεγονός που ακολουθείται από ένα

ράλι, η επόμενη μέρα θα αποκλειόταν καθώς οι επενδυτές

αναμένουν και τις δυο κινήσεις. Ωστόσο, για έναν θεσμικό/

υψηλού όγκου επενδυτή που έχει προσδοκίες από αυτήν

την κίνηση, δημιουργείται πρόβλημα. Το αίτιο της πιθανής

πτώσης των τιμών κοντά στο τέλος ενός ημερολογιακού μήνα

συσχετίζεται κατά πάσα πιθανότητα με την απόδοση των

κεφαλαίων και το κλείσιμο κερδοφόρων θέσεων (διαχειριστικά

κεφάλαια αγοράς -long only) για την ενίσχυση των αριθμών

κατά το τέλος του μήνα. Ένας οργανισμός είναι απίθανο να

ποντάρει σε ένα ξεπούλημα αυτού του τύπου καθώς δεν

υπάρχει βεβαιότητα ως προς την πραγμάτωσή της και η

προσμονή της θα μπορούσε να είναι καταστροφική για τις

αποδόσεις ολόκληρου του μήνα. Εάν κατά το κλείσιμο της

αγοράς μετρητών (cash market) η αγορά

πέσει απότομα, τα funds μπορούν

πλέον να αγοράσουν μόνο στο τέλος

της ημέρας δημοπρασίας, ή μπορούν

να αγοράσουν ΣΜΕ μετά από το

κλείσιμο της αγοράς μετρητών. Ωστόσο,

αυτό παρουσιάζει πρόβλημα καθώς

η εκτέλεση συναλλαγών θεσμικού

μεγέθους μπορεί να καταστεί δύσκολη.

Είσοδος

Εάν στο ΣΜΕ του FTSE 100 υπήρξε

πτώση τουλάχιστον 15 μονάδων, ή

20 μονάδων στο ΣΜΕ του DAX στα

τελευταία 35 λεπτά των συναλλαγών

από τις 4:00 μμ έως τις 4:35 μμ, κατά

την τελευταία ημέρα συναλλαγών του

μήνα, αγοράστε στην προσφερόμενη

τιμή τα ΣΜΕ DAX ή FTSE 100 με την

χρησιμοποιείται μόνο όταν το μέσο εύρος συναλλαγών των

τελευταίων 15 ημερών είναι χαμηλότερο από το 2% του δείκτη.

Αυτό προφυλάσσει από την εκτέλεση συναλλαγών όταν οι

αγορές είναι ιδιαίτερα ευμετάβλητες, πιθανότατα κατά τη

διάρκεια σημαντικών πτώσεων.

Είναι ιδιαίτερα σαφές ότι η κατοχή μιας θέσης αγοράς κατά

την πρώτη ημέρα εκτέλεσης συναλλαγών ενός ημερολογιακού

μήνα έχει μια άριστη αναλογία κέρδους/απωλειών σε όλες

τις αγορές. Είναι επίσης σαφές ότι οι περισσότερες αγορές

δυσκολεύονται να αποδώσουν κατά την τελευταία ημέρα του

ημερολογιακού μήνα.

Δυστυχώς, η αναμονή μέχρι το άνοιγμα της υποκείμενης

αγοράς στις εργασίες συναλλαγής ενός νέου μήνα οδηγεί

συχνά σε απογοήτευση καθώς οι τιμές αντανακλούν τους

Ο πίνακας παρουσιάζει την απόδοση της αγοράς όταν το Μέσο Πραγματικό Εύρος

(15) [Average True Range - ATR (15)] είναι λιγότερο από το 2% του δείκτη για τις

ημέρες διαπραγμάτευσης κατά την αλλαγή του μήνα από τον Ιανουάριο του 2008

έως τον Ιανουάριο του 2013. Είναι πολύ σαφές ότι η κατοχή μιας θέσης αγοράς κατά

την πρώτη ημέρα διαπραγμάτευσης ενός ημερολογιακού μήνα έχει μια άριστη αναλογία

κέρδους/απωλειών σε όλες τις αγορές. Είναι επίσης σαφές ότι οι περισσότερες αγορές

δυσκολεύονται να αποδώσουν κατά την τελευταία ημέρα του ημερολογιακού μήνα.

Η μετακίνηση του μέσου όρου των μονάδων της πρώτης ημέρας του μήνα εναντίον του κλεισίματος των

προηγούμενων ημερών

Δείκτης Αριθμός

δείγματος

Τελευταία ημέρα του

μήνα. Μετακίνηση

μέσου όρου μονάδων

Υψηλό Χαμηλό Κλείσιμο

FTSE 100

43

-11

73

-23

41

DAX

39

11

91

-28

41

S&P 500

46

-1.4

12.9

-6.8

3.8

Π1)

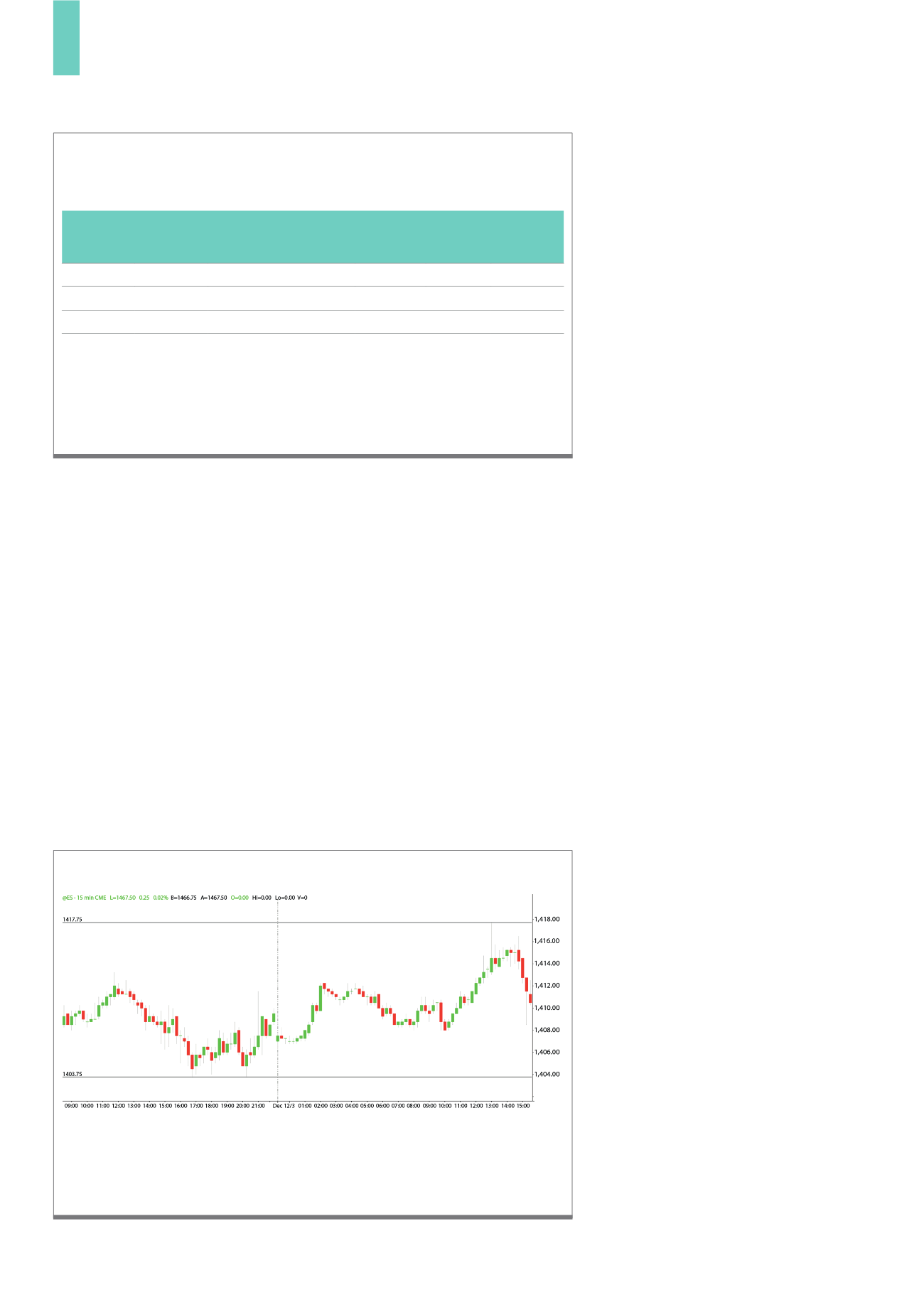

Η επίδραση της αλλαγής του μήνα

Στις 30 Νοεμβρίου 2012 έχουμε τοποθετήσει ένα sell-stop στο 0.5% κάτω από το χαμηλό

των 1403.75, δηλαδή στις 1396.75, που επιτεύχθηκαν στις 4.36 μμ. Αν και εξετάστηκε

αργότερα στις 8.30 μμ, ακολουθήθηκε πάλι από ένα σύντομο ράλι. Έως την επόμενη

ημέρα δεν υπήρξε πρόκληση αυτών των χαμηλών ή του sell-stop και δεν χρειάστηκε

περαιτέρω δράση.

Πηγή:

Δ3)

S&P 15 λεπτών