Γνώμη των ειδικών

17

επίσης πάντα σε θετικό έδαφος και πάνω από τον ιστορικό

μέσο όρο της.

ΜSCI All Country Word Index.

Πηγή: Bloomberg, MSCI

Δ1)

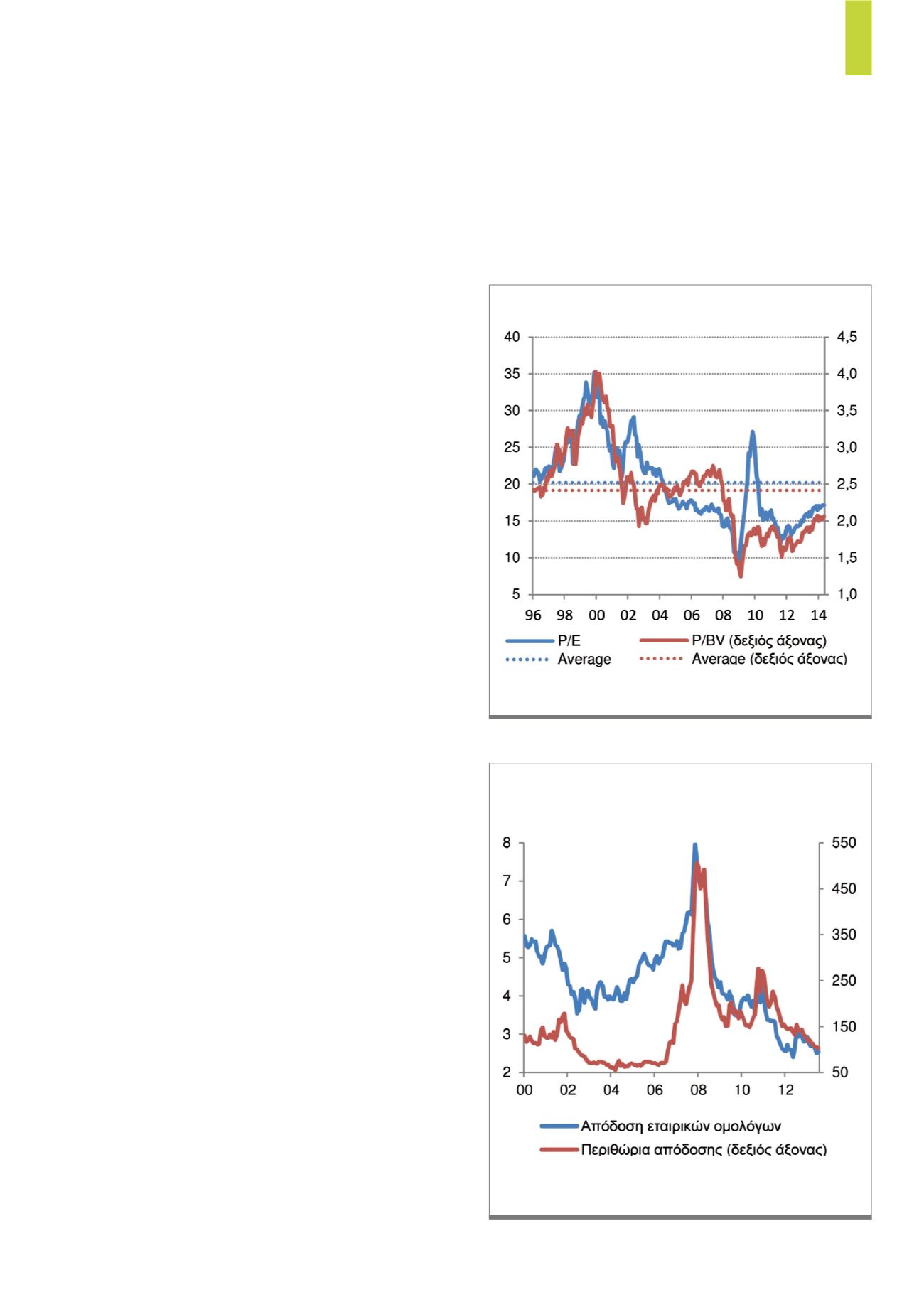

Αποτιμήσεις μετοχών

Barclays Global Aggregate Corporate Index USD.

Πηγή: Bloomberg

Δ2)

Αποδόσεις και περιθώρια απόδοσης

εταιρικών ομολόγων

»

Επιθετική αναζήτηση

απόδοσης και αγορές σε ευφορία

Οι αποτιμήσεις των μετοχών, όπως αυτές μετριούνται, είτε

από τον πολλαπλασιαστή κερδών είτε από το λόγο τιμής προς

λογιστική αξία, διαμορφώνονται κοντά στα δίκαια επίπεδά τους

όπως αυτά προκύπτουν από τους ιστορικούς μέσους όρους

τους από το 1996 έως σήμερα.

Τα περιθώρια απόδοσης των εταιρικών ομολόγων κινούνται

κοντά στα ιστορικά χαμηλά της περιόδου προ της παγκόσμιας

χρηματοπιστωτικής κρίσης. Τα «spreads» του κρατικού χρέους

της Ευρωπαϊκής περιφέρειας, πλην της Ελλάδας, προσεγγίζουν

τα χαμηλά όλων των εποχών. Η συσχέτιση μεταξύ των

κατηγοριών αξιών αλλά και η μεταβλητότητα έχουν υποχωρήσει

σε επίπεδα ρεκόρ, δείγμα ότι οι αγορές είναι άνετες με τον

αναλαμβανόμενο επενδυτικό κίνδυνο και ότι δεν προεξοφλούν

κάποια αρνητική εξέλιξη στο άμεσο επόμενο διάστημα.

Το κυνήγι υψηλότερων αποδόσεων σε περιβάλλον

χαμηλών επιτοκίων, το οποίο έχει τροφοδοτηθεί από την

επεκτατική νομισματική πολιτική των κεντρικών τραπεζών, όχι

μόνο φθάνει στα όριά του άλλα ενέχει πλέον και σοβαρούς

κινδύνους για το χρηματοπιστωτικό σύστημα.

Συν τοις άλλοις, οι αποδόσεις των κρατικών ομολόγων

των «core» χωρών, έχουν εγκλωβιστεί επίσης, σε ιστορικά

χαμηλά, λόγω τόσο της διευκολυντικής νομισματικής πολιτικής

(βλ. ποσοτική χαλάρωση) όσο και της εύθραυστης ακόμη

οικονομικής ανάκαμψης.

Ως αποτέλεσμα, οι επιλογές των επενδυτών έχουν

περιοριστεί σημαντικά, ενώ οι προοπτικές ιδιαίτερα των

επικίνδυνων αξιών έχουν επιδεινωθεί σημαντικά.

Οι μετοχές εκτιμάται ότι θα υπέρ αποδώσουν

των εναλλακτικών κλάσεων χρεογράφων

Μέσα σε αυτό το πολύ αβέβαιο και γεμάτο παγίδες περιβάλλον,

οι μετοχές, αν και σίγουρα δεν μπορούν να θεωρούνται πλέον

ως φθηνές, κρίνονται ελκυστικότερες των υπόλοιπων βασικών

εναλλακτικών κλάσεων χρεογράφων, κρατικά και εταιρικά

ομόλογα μεταξύ άλλων.

Πράγματι, το «earnings yield» τους διαμορφώνεται κοντά

στο 5.5%, δηλαδή υψηλότερα των αποδόσεων των κρατικών

και εταιρικών ομολόγων. Επιπλέον, το «equity risk premium»,

η διαφορά μεταξύ του κόστους κεφαλαίου των μετοχών («cost

of capital») και της απόδοσης των 10ετών κρατικών ομολόγων,

παραμένει σε θετικό έδαφος και πάνω από τον ιστορικό μέσο

όρο του. Την ίδια στιγμή, το «excess return» των μετοχών

σε σχέση με τα εταιρικά χρεόγραφα, η διαφορά μεταξύ του

εσωτερικού βαθμού απόδοσης των μετοχών («internal rate of

return») και της απόδοσης των εταιρικών ομολόγων, κινείται