Γνώμη των ειδικών

18

07.2014

Από εδώ και πέρα πάντως, τα θεμελιώδη καλούνται να

παίξουν πρωταγωνιστικό ρόλο στην διαμόρφωση των τιμών,

καθώς το «re-rating» στο οποίο βασίστηκε η χωρίς στάση

άνοδος των τιμών από τον Ιούλιο 20012 εξαντλείται, αν δεν

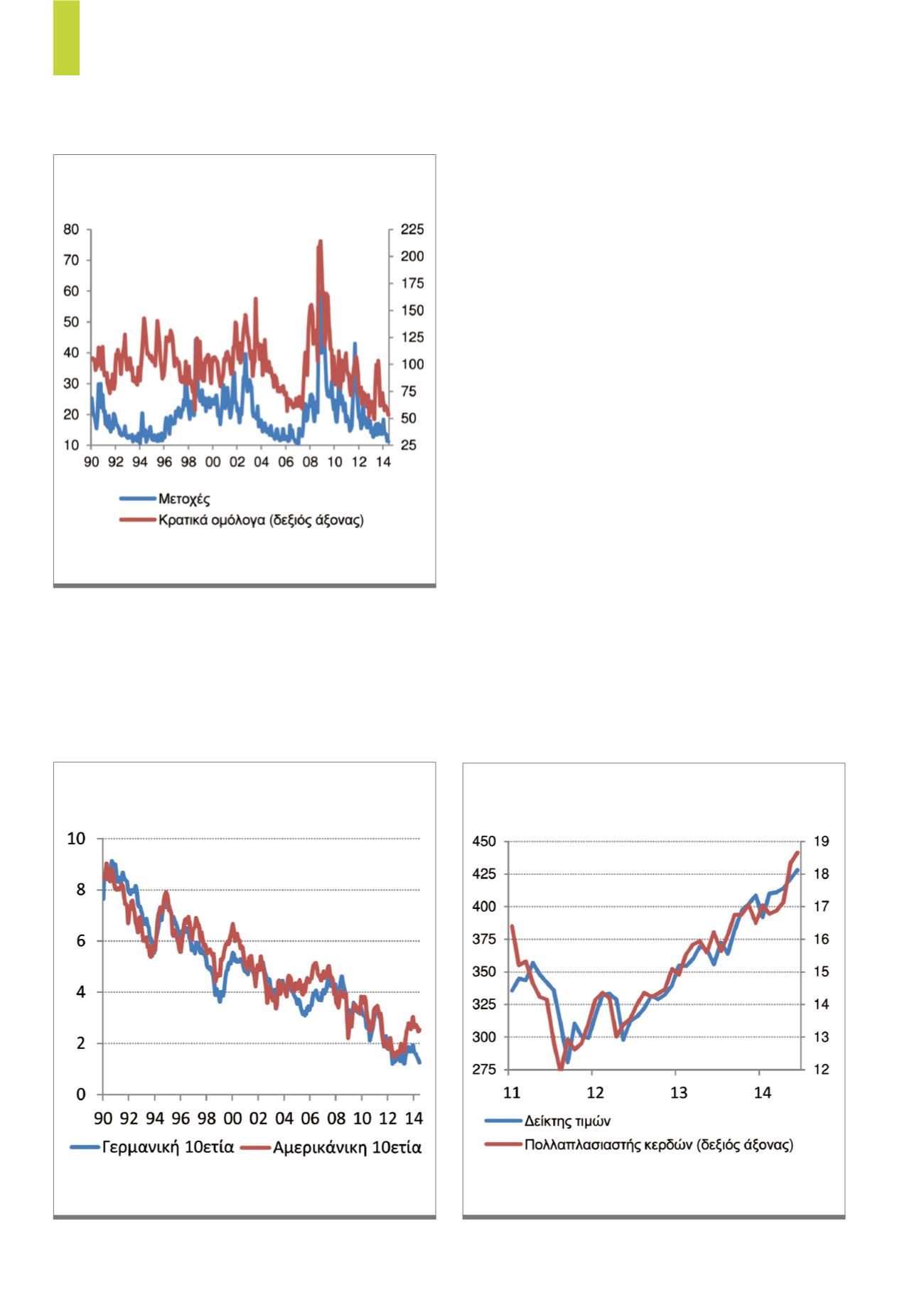

MSCI All Country World Price Index USD.

Πηγή: Bloomberg, MSCI

Δ5)

Τιμές παγκοσμίων μετοχικών αξιών

και «re-rating»

10yr US Treasury & 10yr Bund.

Πηγή: Bloomberg

Δ4)

Αποδόσεις 10ετών ομολόγων σε Γερμανία

και ΗΠΑ

Δείκτες VIX και ΜOVE, μετοχές και κρατικά ομόλογα ΗΠΑ.

Πηγή: Bloomberg

Δ3)

Τεκμαρτή μεταβλητότητα μετοχών και

κρατικών ομόλογων

έχει ήδη ολοκληρωθεί (ανατίμηση του P/Ε κατά 33,1% έναντι

αύξηση των τιμών κατά 35,4%).

Όπως φαίνεται, η επιτάχυνση της ανάπτυξης της

παγκόσμιας οικονομίας είναι ικανή να οδηγήσει σε μια δυναμική

βελτίωση της εταιρικής κερδοφορίας, η οποία θα μπορούσε όχι

μόνο να υποστηρίξει τα παρόντα επίπεδα αποτίμησης, αλλά

και να οδηγήσει σε μια επιπλέον, έστω και μετριοπαθή, άνοδο

των μετοχικών αξιών.

Επιπλέον, στον βαθμό που δεν αναμένεται μια απότομη

μεταβολή του επιτοκιακού τοπίου και εκδήλωση κάποιου

διαρθρωτικού κλυδωνισμού, το περιβάλλον θα παραμείνει

υποστηρικτικό για τις μετοχικές ριψοκίνδυνες αξίες

Συμπερασματικά, αν και οι μετοχές δεν φαντάζουν τόσο

φθηνές σε όρους P/E, και αν και ο κίνδυνος μιας διόρθωσης

άνω του 10% π.χ., με αφορμή μεταξύ άλλων μια γεωπολιτική

κρίση, δεν μπορεί να αποκλειστεί, συστήνεται πάντα υπέρβαρη

θέση σε μετοχές στα πλαίσια ενός διαφοροποιημένου

χαρτοφυλακίου αξιών και αύξηση θέσεων σε περίπτωση

συγκυριακής πτώσης των τιμών.

Η πιθανότητα ενός «bear market» προς το παρόν

φαντάζει απίθανη, καθώς ιστορικά πριν από μια πτωτική

αγορά παρατηρείται αναστροφή της καμπύλης των κρατικών

αποδόσεων, άνοιγμα των εταιρικών «spreads», χαμηλά

ποσοστά διαθέσιμων μετρητών μεταξύ των θεσμικών

επενδυτών και υπεραισιοδοξία των αναλυτών, κάτι που δεν

συμβαίνει στη παρούσα φάση.

«