Γνώμη των ειδικών

21

νομίσματα της Λατινικής Αμερικής, όσο και αυτά των Ασιατικών

τίγρεων, υποτιμήθηκαν σε μεγάλο βαθμό, σαν αποτέλεσμα

Επομένως, δεν μπορεί να συγκριθεί

η ευρωπαϊκή κρίση με την ασιατική, αφού

έχει διαρκέσει ήδη πολύ περισσότερο,

ενώ δεν φαίνεται κανένα «φως στο

τούνελ». Κατ’ επακόλουθο, η σύγκριση

με τη Λατινική Αμερική της δεκαετίας του

‘80, όπου ολόκληρη η περιοχή βυθίστηκε

σε μία πολυετή, βαθιά ύφεση, κυρίως

επειδή δεν ανακεφαλαιοποιήθηκε ο

τραπεζικός τομέας, ενώ δεν επιλέχθηκε

η διαγραφή χρεών (αλλά, μεταξύ άλλων,

τα γνωστά Brady Bonds το 1989, τα

οποία περιγράφονται στο γράφημα που

ακολουθεί), φαίνεται επικρατέστερη.

Πόσο μάλλον όταν στη Λατινική

Αμερική χρειάσθηκαν τότε σχεδόν

δέκα χρόνια, για να γίνει κατανοητό

το ότι, οι χώρες θα μπορούσαν να

αποπληρώσουν μόνο ένα μέρος των

χρεών τους, στις δυτικές τράπεζες. Η

αργοπορία αυτή ήταν η αιτία αφενός

μεν των διαγραφών που ακολούθησαν,

αφετέρου της επιστροφής της κρίσης αργότερα - κυρίως στη

Βραζιλία και στην Αργεντινή (στο Μεξικό επίσης). Οι δύο αυτές

χώρες χρεοκόπησαν, με τη Βραζιλία να επιλέγει την «διάσωση»

της από το ΔΝΤ (ανάλυση) και την Αργεντινή τη χρεοκοπία

(ανάλυση) - αφού όμως προηγουμένως λεηλατήθηκε από το

Ταμείο.

Κάτι ανάλογο με τότε συμβαίνει σήμερα σε ορισμένες

χώρες της Ευρωζώνης, με τη διαγραφή ενός πολύ μικρού

μέρους των χρεών να έχει υιοθετηθεί μόνο από την Ελλάδα

- έναντι υπέρογκων ανταλλαγμάτων και παραχωρήσεων, με

αποτέλεσμα να επιδεινώνεται η κρίση.

Εν τούτοις, ακόμη και η Λατινική Αμερική παρουσίασε

μεγαλύτερους ρυθμούς ανάπτυξης, μετά το ξέσπασμα της

κρίσης - συγκριτικά με την Ευρωζώνη, μετά το 2009. Στο

γράφημα που ακολουθεί φαίνεται ο ρυθμός ανάπτυξης στην

Ασία μετά το ξέσπασμα της κρίσης (σκούρα πρώτη στήλη), της

Ευρωζώνης (γκρίζα δεύτερη στήλη), και της Λατινικής Αμερικής

(ανοιχτή τρίτη στήλη).

Αντίθετα, οι αδύναμες χώρες της Ευρωζώνης έπρεπε να

ανταπεξέλθουν μετά το 2009 με μία ταυτόχρονη μείωση των

εξαγωγών τους - ενώ, παρά το ότι το προηγούμενο γράφημα

θεωρεί το 2008 ως αφετηρία της κρίσης, στην πραγματικότητα

ξεκίνησε το 2010 στην ευρωπαϊκή περιφέρεια, μετά τη

χρεοκοπία της Ελλάδας.

Επομένως, το γράφημα διαστρεβλώνει σε κάποιο βαθμό

την αλήθεια - χωρίς όμως αυτό να σημαίνει ότι, εδώ ευρίσκεται

το πρόβλημα. Η εξήγηση της διαφορετικής εξέλιξης της κρίσης

στην Ευρώπη επικεντρώνεται πιθανότατα στο ότι, τόσο τα

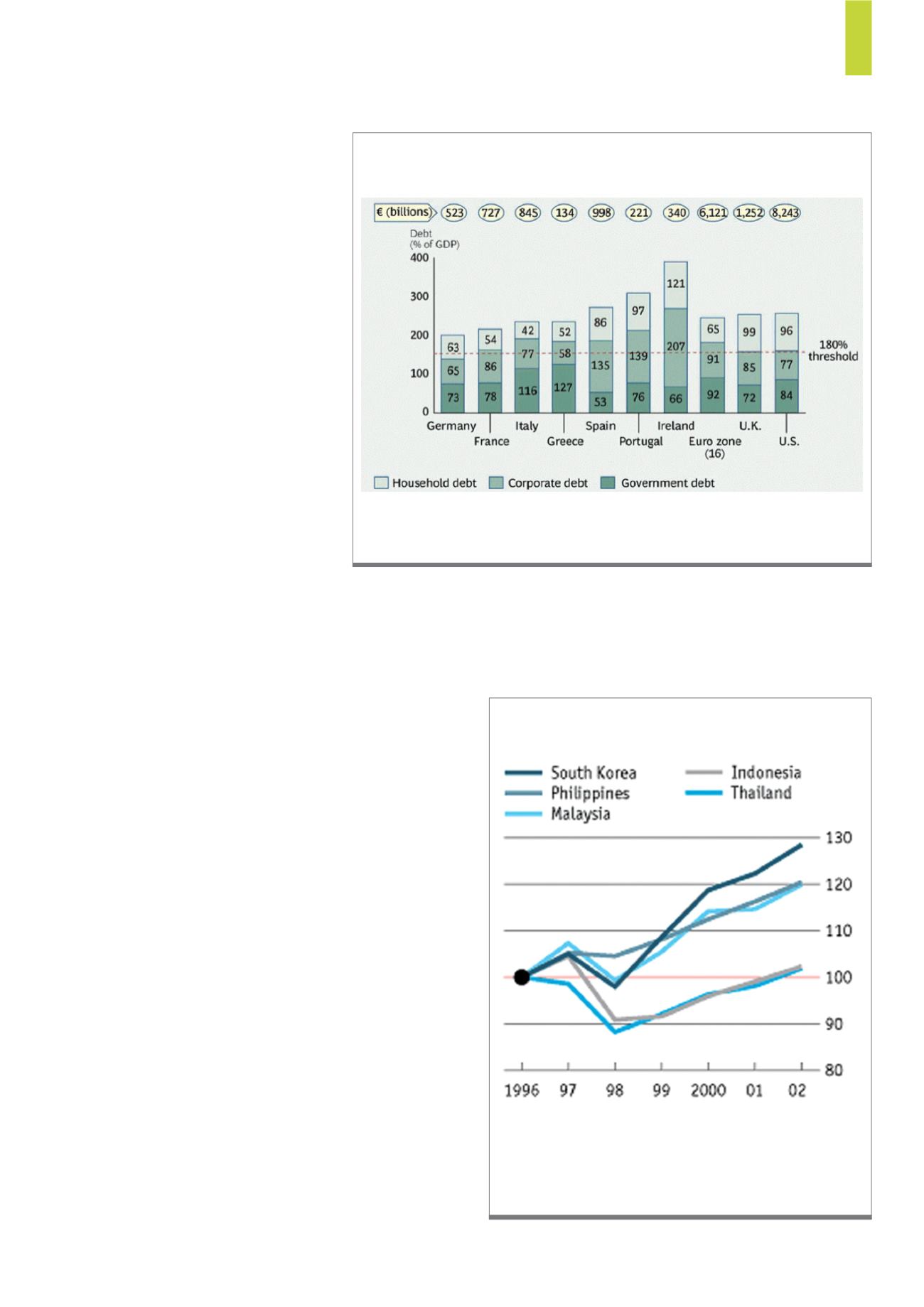

Το διάγραμμα καταδικνύει πως τα αναφερόμενα κράτη, έχουν κατά πολύ ξεπεράσει το

επίπεδο του συνολικού χρέους (180% επί του ΑΕΠ), που τα καθιστά βιώσιμα.

Πηγή: Eurostat; Federal Reserve; Thomson Reuters Datastream; BCG analysis

Δ1)

Το συνολικό χρέος (νοικοκυριά, ιδιωτικός τομέας, κράτος) ανά χώρα

και οι απαραίτητες απομειώσεις (180% threshold), για να είναι βιώσιμο

Στο διάγραμμα φαίνεται καθαρά η απότομη επαναφορά του ΑΕΠ

των χωρών που κατέρρευσαν το ’90. Η εξέλιξη της ευρωπαϊκής

κρίσης δεν είναι δυνατόν να ακολουθήσει την ίδια πορεία,

αφού η καθυστέρηση της κατάρρευσης αυξάνει τα αρνητικά

αποτελέσματα και μειώνει τις πιθανότητες μιας γρήγορης

ανάκαμψης.

Πηγή: Economist.com

Δ2)

Ασία – η επαναφορά του ΑΕΠ των χωρών μετά

τη μεγάλη κατάρρευσή τους στα τέλη του ’90