15 / 84

15 / 84

Γνώμη των ειδικών

15

οι θετικές συστάσεις να ξεπερνούν τις 12 και να είναι μίνιμουμ

τα 2/3 των συνολικών συστάσεων. Ακόμα, ο εκτιμώμενος

δείκτης P/E για το 2016 να μην ξεπερνά τις 15 φορές και ο

δείκτης λογιστικής αξίας P/BV τις 2,5 φορές και ταυτόχρονα να

εμφανίζουν θετικό δείκτη Sharpe. Τέλος, το περιθώριο ανόδου

από τη μέση τιμή-στόχο να υπερβαίνει το 5% και η εκτιμώμενη

μεταβολή των κερδών ανά μετοχή να είναι επίσης θετική, βάσει

των εκτιμήσεων στη βάση δεδομένων της Factset.

»

Ευρώπη και Χ.Α.

Παρότι ο αμερικανικός δείκτης S&P 500

κινείται σε ιστορικά υψηλά, η απόδοσή

του φέτος δεν ξεπερνά το 2%, ενώ και

ο παγκόσμιος μετοχικός δείκτης MSCI

The World Index σημειώνει άνοδο 4%.

Η Ευρώπη ωστόσο είναι σε διαφορετικό

μήκος κύματος, με τον MSCI Europe

να εμφανίζει μεγαλύτερη άνοδο και οι

δείκτες αναφοράς σε Γερμανία, Γαλλία,

Ολλανδία, Αυστρία, Ιταλία, Πορτογαλία,

Βέλγιο σημειώνουν πιο εντυπωσιακά

κέρδη, της τάξεως του 15%-20%.

Στο ίδιο χρονικό διάστημα, σε αυτήν

την ανοδική κίνηση των ευρωπαϊκών

χρηματιστηρίων, τοΧ.Α. είχε διαφορετική

συμπεριφορά, επιδεικνύοντας μάλιστα

τεράστια μεταβλητότητα. Στη διάρκεια

αυτού του «θερμού» διμήνου, το

ελληνικό χρηματιστήριο κινείται με -4%,

έχοντας ωστόσο κινηθεί με αρνητικούς

ρυθμούς στη διάρκεια όλων των προηγούμενων 12 μηνών.

Η απαρχή του προγράμματος ποσοτικής νομισματικής

χαλάρωσης από την Ευρωπαϊκή Κεντρική Τράπεζα τη Δευτέρα

9 Μαρτίου έστειλε σχεδόν άμεσα τις αποδόσεις των κρατικών

ομολόγων σε όλη την ευρωζώνη - πλην Ελλάδας - σε χαμηλά

επίπεδα-ρεκόρ, προκαλώντας πονοκέφαλο στους επενδυτές,

που πρέπει πλέον να αναζητήσουν άλλα περιουσιακά στοιχεία

για θετικές αποδόσεις.

Σε ένα τέτοιο περιβάλλον, οι

προοπτικές για τις ευρωπαϊκές μετοχές

παραμένουν ακόμη ευνοϊκές, παρά τα

πολύ υψηλά κέρδη σε βασικές αγορές

της Ευρώπης και τη διαμόρφωση νέων

υψηλών πενταετίας ή και ιστορικών σε

μια σειρά μετοχικών δεικτών από τις

αρχές του έτους. Η πλειονότητα των

αναλυτών φαίνεται να προτρέπει σε

τοποθετήσεις σε ευρωπαϊκούς τίτλους,

αφού οι εκτιμήσεις για την άνοδο

του δολαρίου σε συνδυασμό με την

προσδοκία σύσφιγξης της νομισματικής

πολιτικής στις ΗΠΑ, φαίνεται να ευνοούν

τις ευρωπαϊκές εξαγωγικές εταιρείες

αλλά και τις εταιρείες που ευνοούνται

από την κυκλική ανάπτυξη.

Τα κριτήρια

Για την επιλογή των ευρωπαϊκών

μετοχών χρησιμοποιήθηκαν φίλτρα όπως

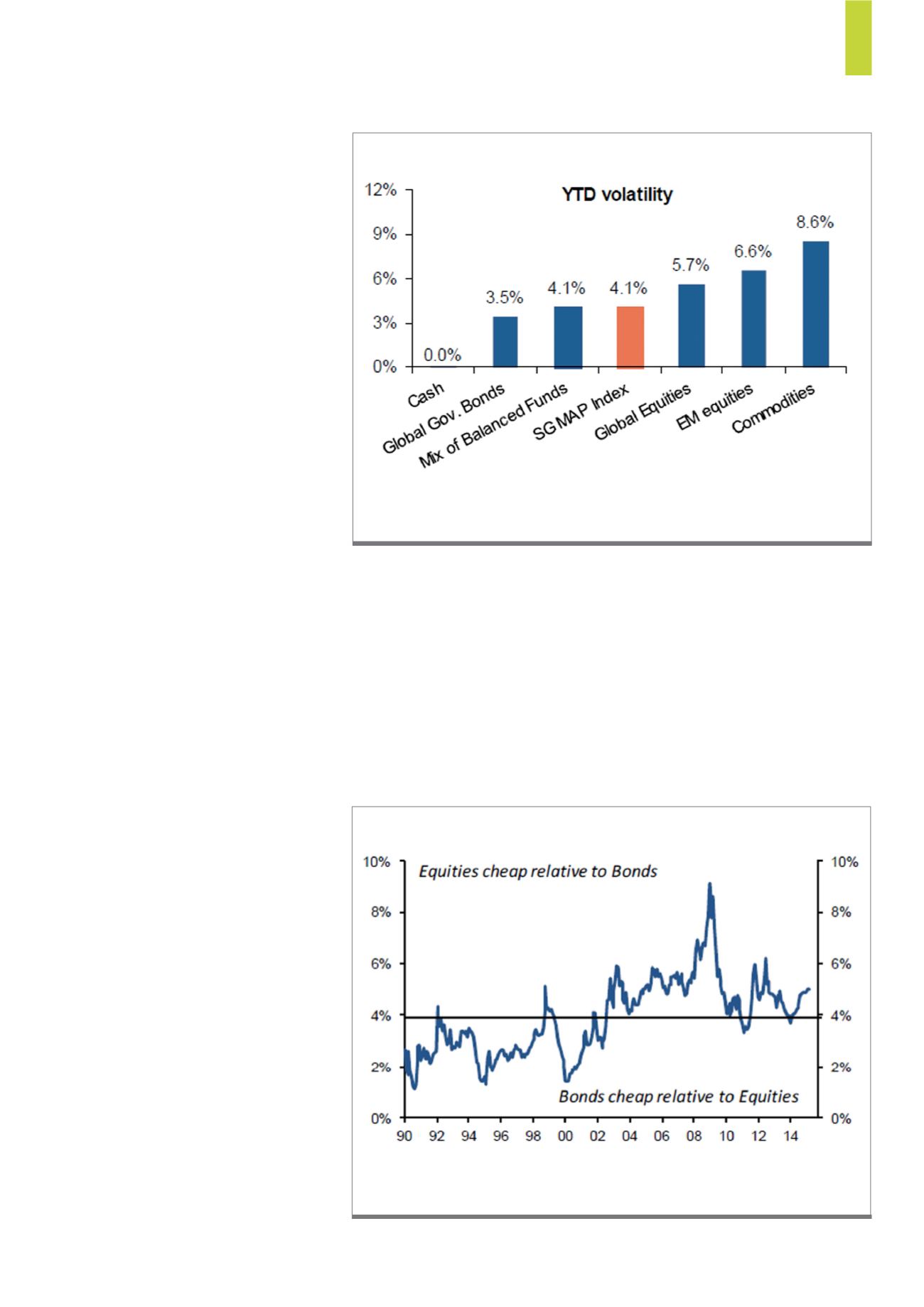

Οι μετοχές στην Ευρώπη παραμένουν αρκετά πιο φθηνές σε σχέση με τα ομόλογα, έχοντας

ωστόσο μειώσει αρκετά το discount που εμφάνιζαν σε σχέση με το τέλος του 2014.

Πηγή: Societe Generale

Δ2)

EMU - Risk premium

Η μεταβλητότητα των κύριων asset classes παραμένει χαμηλή το 2015, ωστόσο θα

αυξηθεί στο δεύτερο τρίμηνο του έτους.

Πηγή: Factset, Valuation & Research Specialists

Δ1)

Year-to-date volatility