Πρακτικές εμπειρίες

57

κυμανθεί από μόλις άνω των $7.50/

μετοχή έως μόλις κάτω των $5.50/

μετοχή, ικανοποιώντας συνεπώς

τον όρο μου.

• Ο

κανόνας 2

απαιτεί ο κινητός

μέσος όρος όγκου των 21 ημερών

να είναι μεγαλύτερος από 250.000

μετοχές/ημέρα. Τελευταία, ο μέσος

όγκος κυμάνθηκε μεταξύ των δύο

και των τεσσάρων εκατομμυρίων

μετοχών, και την ημέρα εφαρμογής

της στρατηγικής ήταν στα 2.9

εκατομμύρια,

άρα,

έχουμε

υπερκαλύψει αυτήν την απαίτηση.

• Ο

κανόνας 3

δηλώνει ότι ο ADX

(10) πρέπει να είναι μεγαλύτερος

από 30. Την ημέρα εφαρμογής της

στρατηγικής, η τιμή του ADX (10)

είναι 48.62.

• Με τις επιλεγμένες παραμέτρους

εισαγωγής μου, ο κανόνας 4

μου λέει να ψάξω για μια χαμηλή

τιμή που να είναι χαμηλότερη

από το χθεσινό κλείσιμο κατά τουλάχιστον 4%. Στις

16 Μαΐου 2012 (την ημέρα πριν από την εφαρμογή της

στρατηγικής), ο MTL έκλεισε στα $6.42. Επομένως, το

σημερινό χαμηλό πρέπει να είναι χαμηλότερο:

$6.42 Χ (100% - 4%) = $6.42 X 0.96 = $6.16

Η πραγματική χαμηλή τιμή την ημέρα εφαρμογής ήταν $5.90,

άρα έχω ικανοποιήσει τα κριτήρια για αυτόν τον κανόνα.

Ο

κανόνας 5

απαιτεί η τιμή κλεισίματος να είναι στο κατώτατο

X% του εύρους της ημέρας. Επέλεξα μια τιμή 25% για αυτήν

την άσκηση, άρα ο υπολογισμός μας γίνεται ως εξής:

Εύρος κλεισίματος = (κλείσιμο - χαμηλό)/(υψηλό -

χαμηλό) < 25%

($5.91 - $5.90)/($6.45 - $5.90) < 0.25

$0.01/$0.55 < 0.25

0.018 < 0.25 ΑΛΗΘΕΣ

Σε αυτήν την περίπτωση, θα μπορούσαμε απλά να κοιτάξουμε

το διάγραμμα και να διαπιστώσουμε εύκολα ότι η τιμή

κλεισίματος ήταν εξαιρετικά κοντά στο χαμηλό ημέρας, και

επομένως, σχεδόν σίγουρα, στο κατώτατο 25% του εύρους

της ημέρας. Σε άλλες περιπτώσεις, το διάγραμμα μπορεί

να μην δίνει τόσο προφανείς πληροφορίες και θα πρέπει να

κάνετε τον υπολογισμό.

• Με βάση τις παραμέτρους της στρατηγικής μας, ο

κανόνας 6

απαιτεί η τιμή του ConnorsRSI (3, 2, 100) να

είναι χαμηλότερη από 10, το οποίο ισχύει (η τιμή που

παρουσιάζεται στο διάγραμμα είναι 2.91).

• Ο

κανόνας 7

μου λέει ότι τώρα που έχουν ικανοποιηθεί

οι συνθήκες εισαγωγής, πρέπει να θέσω μια εντολή

ορίου για να κάνω την εισαγωγή μου την επόμενη ημέρα

διαπραγματεύσεων. Οι παράμετροι της στρατηγικής μας

διευκρινίζουν ότι θα χρησιμοποιήσουμε μια τιμή 8% για

αυτήν την εντολή ορίου. Αυτό σημαίνει ότι η τιμή ορίου

μας θα τεθεί στα:

$5.91 Χ (100% - 8%) = $5.91 X 0.92 = $5.44

Η πραγματική χαμηλή τιμή στις 18 Μαΐου 2012 ήταν $5.42,

γεγονός που ικανοποιεί τα κριτήριά μας με διαφορά δύο σεντ.

Θα πραγματοποιούσαμε εισαγωγή σε αυτήν τη συναλλαγή

όταν οι εντολές μας για αγορά πληρωθούν στην οριοθετημένη

τιμή των $5.44.

• Ο

κανόνας 8

διευκρινίζει ότι θα εγκαταλείψω τη

συναλλαγή όταν ο ConnorsRSI (3, 2, 100) κλείσει πάνω

από την τιμή 70. Για αυτήν τη συναλλαγή, αυτό συμβαίνει

την αμέσως επόμενη ημέρα συναλλαγών, η οποία είναι η

Δευτέρα 21 Μαΐου 2012. Πραγματοποιώ έξοδο επάνω ή

κοντά στην τιμή κλεισίματος των $6.07, εξασφαλίζοντας

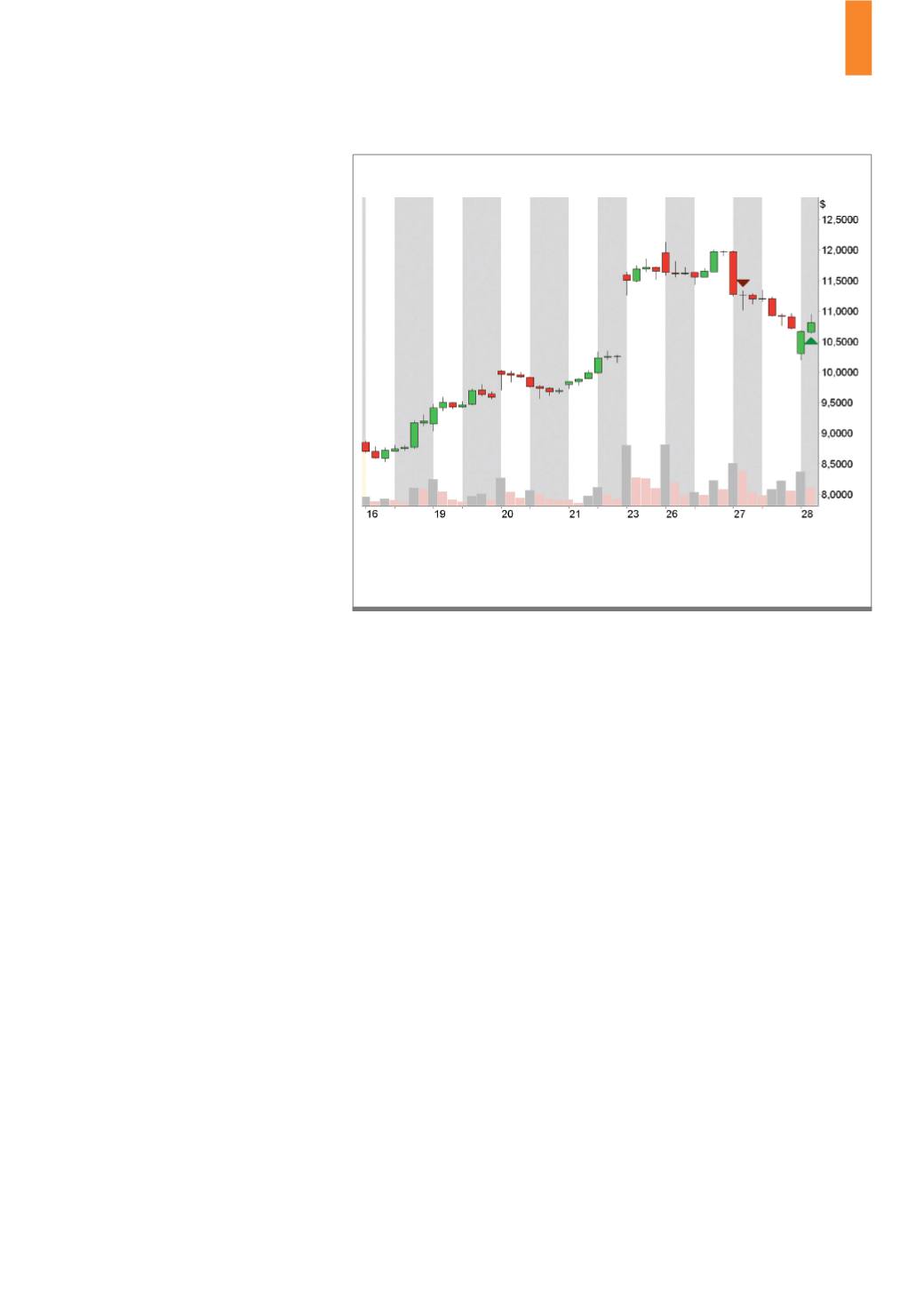

Στις 26 Νοεμβρίου, ο ConnorsRSI σημείωσε υψηλό 91.67 στη μετοχή Research in Motion.

Την επόμενη ημέρα πραγματοποιήθηκε το άνοιγμα θέσης πώλησης και, όπως αναμενόταν,

το ξεπούλημα άρχισε να προκαλεί τη γρήγορη επιστροφή του δείκτη σε μεσαία επίπεδα.

Στην αρχή των διαπραγματεύσεων της 28ης Νοεμβρίου, η συναλλαγή έκλεισε με κέρδος.

Πηγή:

Δ3)

Πώληση στη Research in Motion