Πρακτικές εμπειρίες

58

03.2013

κέρδος άνω του 11.6% (εξαιρουμένων των προμηθειών).

Προφανώς, πρόκειται για μια «ιδανική συναλλαγή» που

μας εξυπηρετεί καλά ως παράδειγμα.

Όπως διαβάζετε την ανωτέρω ανάλυση, προσέξτε ότι

οι κανόνες 1 έως 5 ίσχυαν για τις περισσότερες ή όλες τις

ημέρες μέχρι την ημέρα εφαρμογής της στρατηγικής. Η τιμή,

ο όγκος, και ο ADX ήταν σε αποδεκτά επίπεδα. Υπήρξαν

μερικές αξιοπρεπείς ημέρες ξεπουλήματος, καθώς και τιμές

κλεισίματος στο κατώτατο 25% του εύρους της ημέρας.

Ωστόσο, η 17η Μαΐου 2012 ήταν η πρώτη ημέρα που

ικανοποιήθηκαν όλοι αυτοί οι όροι και που ο ConnorsRSI

έπεσε κάτω από 10. Αυτός είναι ο λόγος που ο συγκεκριμένος

δείκτης αποτελεί το κεντρικό σημείο αναφοράς για ολόκληρη

τη στρατηγική.

TRADERS’: Ποια κριτήρια εξόδου είναι ιδιαίτερα

αποτελεσματικά;

Η έξοδος πραγματοποιείται πάντα σε ορισμένες τιμές του

ConnorsRSI. Όσο πιο αυστηρός είναι ο κανόνας εξόδου (άρα,

όσο υψηλότερη η τιμή του ConnorsRSI που απαιτείται για

εξόδους από θέσεις αγοράς), τόσο πιο κερδοφόρα θα είναι η

μέση επιτυχής συναλλαγή. Την ίδια στιγμή, ωστόσο, το hit rate

θα μειωθεί. Οι έλεγχοι μας έχουν δείξει

ότι, στις περισσότερες περιπτώσεις, το

καλύτερο αποτέλεσμα για εξόδους από

θέσεις αγοράς επιτυγχάνεται όταν ο

ConnorsRSI κυμαίνεται μεταξύ του 50

και του 70.

TRADERS’: Αναλύετε επίσης και τα

θεμελιώδη στοιχεία;

Όχι, όχι όλα. Δουλεύουμε επάνω σε

βραχυπρόθεσμα χρονικά πλαίσια,

συνεπώς, οι θεμελιώδεις παράγοντες

είναι άσχετοι. Αυτό που έχει σημασία

είναι η δράση τιμών, και ακριβώς αυτή

είναι που αξιολογούμε.

TRADERS’: Αντιλαμβανόμαστε

ότι η στρατηγική δεν έχει stop-

loss. Αλλά μια μετοχή μπορεί

να γκρεμιστεί – για παράδειγμα,

όταν υπάρχουν φήμες για τη

χρεοκοπία μιας επιχείρησης ή κάτι

ανάλογο. Δεν θα υπήρχε τρόπος

να συμπεριληφθεί ένα τέτοιο

ενδεχόμενο με τη χρήση σχετικού

φίλτρου;

Ίσως να υπήρχε, ίσως και όχι. Πώς πραγματικά θα

αποφάσιζες πότε να εκτελέσεις τη συναλλαγή και πότε όχι;

Αυτό είναι ένα σύνθετο ζήτημα. Το θέμα είναι ότι ένα φίλτρο

αυτού του είδους δεν θα καθιστούσε πλέον την προσέγγιση

συστηματική. Αυτό αποτελεί ένα ζήτημα που απλά δεν

λαμβάνουμε υπόψη. Οι έλεγχοί μας περιλαμβάνουν χιλιάδες

παραδείγματα που παραπέμπουν σε πραγματικές συνθήκες,

το οποίο σημαίνει ότι δυσμενείς αστερισμοί αυτού του είδους

έχουν, αναμφισβήτητα, εμφανιστεί περιστασιακά. Συνεπώς,

αυτό συνυπολογίζεται στη στρατηγική. Η έρευνά μας δείχνει

με σαφήνεια ότι, κατά μέσον όρο, είναι πιθανότερο για μια

μετοχή να αναστραφεί, όσο μεγαλύτερη πτώση έχει υποστεί.

Και από τα αποτελέσματα των ελέγχων βλέπουμε ότι αυτός

ο συσχετισμός έχει αποδώσει σε πάρα πολλές περιπτώσεις

συναλλαγών.

TRADERS’: Τι θα χαρακτηρίζατε ως το κύριο όφελος

που προκύπτει από τη χρήση του ConnorsRSI;

Ο ConnorsRSI βελτιώνει ξεκάθαρα την ποιότητα των

σημάτων για εκτέλεση συναλλαγών - με άλλα λόγια, τον

κατάλληλο χρονισμό – σε εξαιρετικά υπεραγορασμένες και

υπερπουλημένες αγορές. Η ποσοτικοποίηση του ταλαντωτή

είναι αυτό που τον καθιστά μοναδικό.

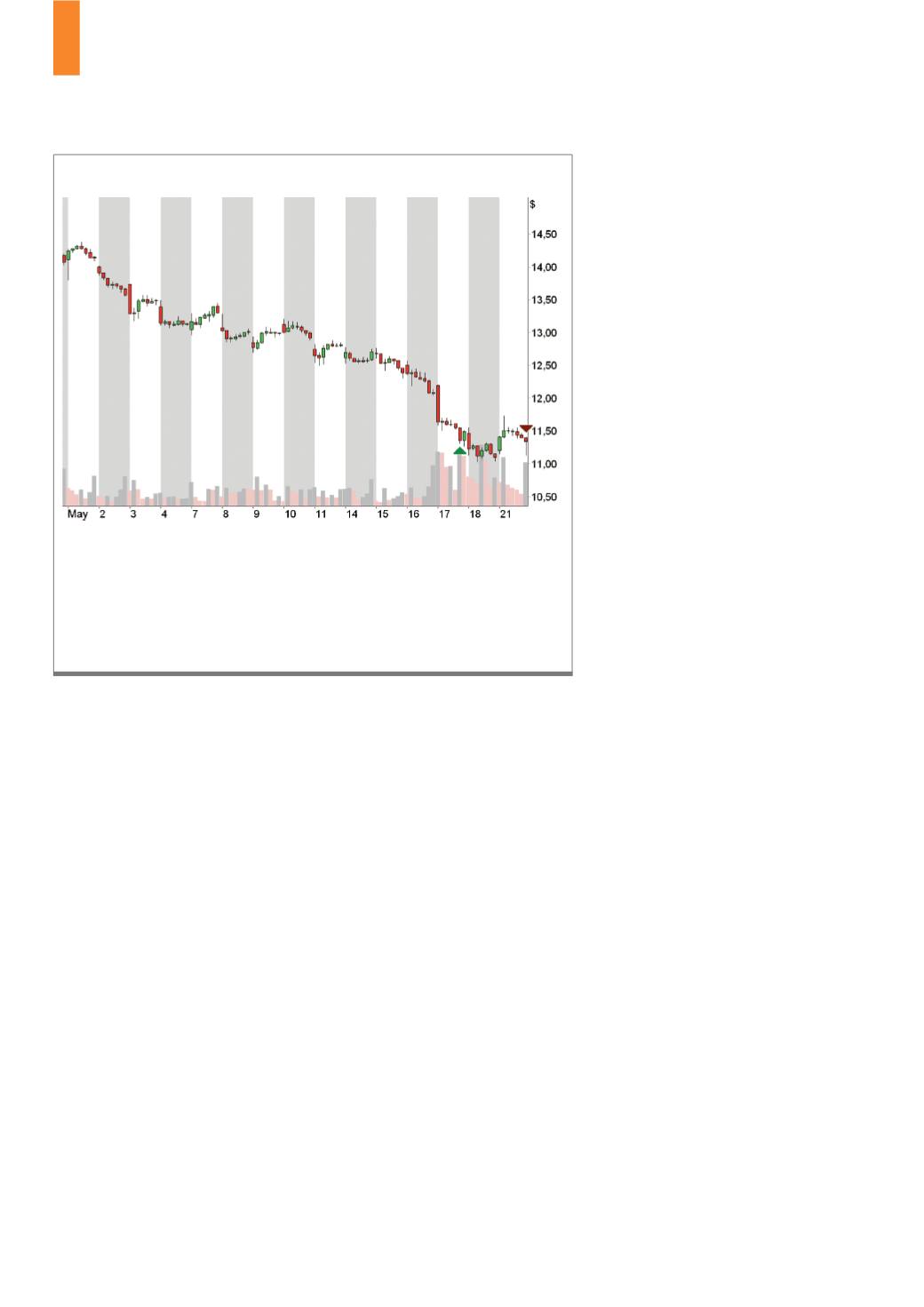

Οποιαδήποτε στρατηγική επένδυσης περιλαμβάνει και ζημιογόνες συναλλαγές. Το

διάγραμμα παρουσιάζει τη μετοχή της KKR & Co. Στις 17 Μαΐου 2012, από τη στρατηγική

ConnorsRSI ενεργοποιήθηκε ένα σήμα αγοράς στα $11.47. Ωστόσο, δεν σημειώθηκε

καμία υποχώρηση και οι τιμές συνέχισαν να πέφτουν κατά την επόμενη ημέρα. Στις 21

Μαΐου, η μετοχή παρουσίασε μερική ανάκαμψη αλλά απέτυχε να παράξει σήμα εξόδου.

Το απόγευμα η τιμή έπεσε και πάλι κατακόρυφα , και η συναλλαγή έκλεισε με μια απώλεια

$11.23..

Πηγή:

Δ4)

Συναλλαγή στη KKR με απώλειες