Πρακτίκες εμΠείρίες

70

06.2013

Πήρα αυτή τη δουλειά, η οποία ήταν σε μια μικρή εταιρεία

κεφαλαίων. Τα καθήκοντά μου περιελάμβαναν 50%

θεμελιώδη έρευνα και 50% τεχνική ανάλυση. Δεδομένου ότι

δεν είχα καμία εμπειρία, μου έδωσαν αρχικά να διαβάσω ένα

κλασικό βιβλίο των Edwards και Magee με τίτλο: «Τεχνική

ανάλυση των τάσεων των μετοχών». Διάβασα το βιβλίο και

με αυτό τον τρόπο κατανόησα τα βασικά.

TRADERS’: Ποια ήταν τα καθήκοντά σας ως τεχνικός

αναλυτής;

Acampora: Πρώτιστα, τεχνική ανάλυση σήμαινε τη συλλογή,

καταγραφή και εκτίμηση δεδομένων σχετικά με τις τιμές, κάτι

το οποίο απαιτούσε τότε αρκετό κόπο. Ωστόσο, η εντατική

μελέτη των τιμών μου επέτρεψε να αναπτύξω μια καλύτερη

αίσθηση για την αγορά.

TRADERS’: Πόσο σημαντική νομίζετε ότι είναι σήμερα

η τεχνική ανάλυση έναντι της θεμελιώδους;

Acampora: Πραγματοποιώ και τις δύο και αυτό το ονομάζω

«fusion analysis». Για να κυριολεκτήσουμε, πρόκειται για ένα

συνδυασμό μακροοικονομικής, θεμελιώδους, ποσοτικής και

τεχνικής ανάλυσης.

TRADERS’: Μπορείτε αυτό να μας το περιγράψετε

λεπτομερέστερα;

Acampora: Πιστεύω ότι οποιαδήποτε επαγγελματική και

ουσιαστική ανάλυση οφείλει να περιλαμβάνει και τα τέσσερα

στοιχεία. Πάντα ξεκινάω από το μακροοικονομικό επίπεδο,

το οποίο σημαίνει ότι εξετάζω την εθνική οικονομία συνολικά.

Δεν είναι απαραίτητο να πραγματοποιήσει κανείς από μόνος

του κάθε μια από αυτές τις αναλύσεις, μπορεί να αναφερθεί

σε υφιστάμενες αναλύσεις ειδικών. Σε κάθε περίπτωση,

το σημαντικό είναι η ερμηνεία της

σχετικής

έρευνας.

Το

δεύτερο

βήμα είναι η θεμελιώδης ανάλυση.

Αυτή περιλαμβάνει τον έλεγχο των

αξιολογήσεων, της δράσης της

διαχείρισης μιας επιχείρησης και της

θέσης των μεμονωμένων προϊόντων.

Στη συνέχεια, όλα αυτά συναρμόζονται

μέσω της ποσοτικής ανάλυσης:

Τι αντίκτυπο έχουν τα θεμελιώδη

στοιχεία, σύμφωνα με το παρελθόν, και

ποιά είναι τα πλέον πιθανά σενάρια;

Εδώ υπάρχουν πολλές στατιστικές

που μπορεί κανείς να αναλύσει. Τέλος,

υπάρχει η τεχνική ανάλυση που

πραγματοποιώ πάντα στο τέλος επειδή

Φάση 1:

Δυσπιστία και φόβος: Ηπρώτηφάση μιας ανοδικής αγοράς χαρακτηρίζεται

από τη διάθεση των περισσότερων συμμετεχόντων - εάν επενδύουν ακόμη σε

μετοχές – να τοποθετούν τα χρήματά τους σε «ασφαλείς» και ποιοτικές, κατά

προτίμηση, μετοχές (blue chips).

Φάση 2:

Πίστη και εμπιστοσύνη: Η αύξηση των τιμών των μετοχών προσελκύει

επενδυτές. Εδραιώνεται εμπιστοσύνη, η οποία προκαλεί την εκτόξευση

δευτερευουσών και δυσκίνητων μετοχών.

Φάση 3:

Ικανοποίηση και πλεονεξία: Τα «εύκολα κέρδη» σε κερδοσκοπικές

μετοχές με ρίσκο κυριαρχούν, οι θεμελιώδεις αξιολογήσεις αυξάνονται σημαντικά

και υπάρχει ευφορία.

οι τρεις ψυχολογικές φάσεις σε κάθε σημαντική ανοδική αγορά

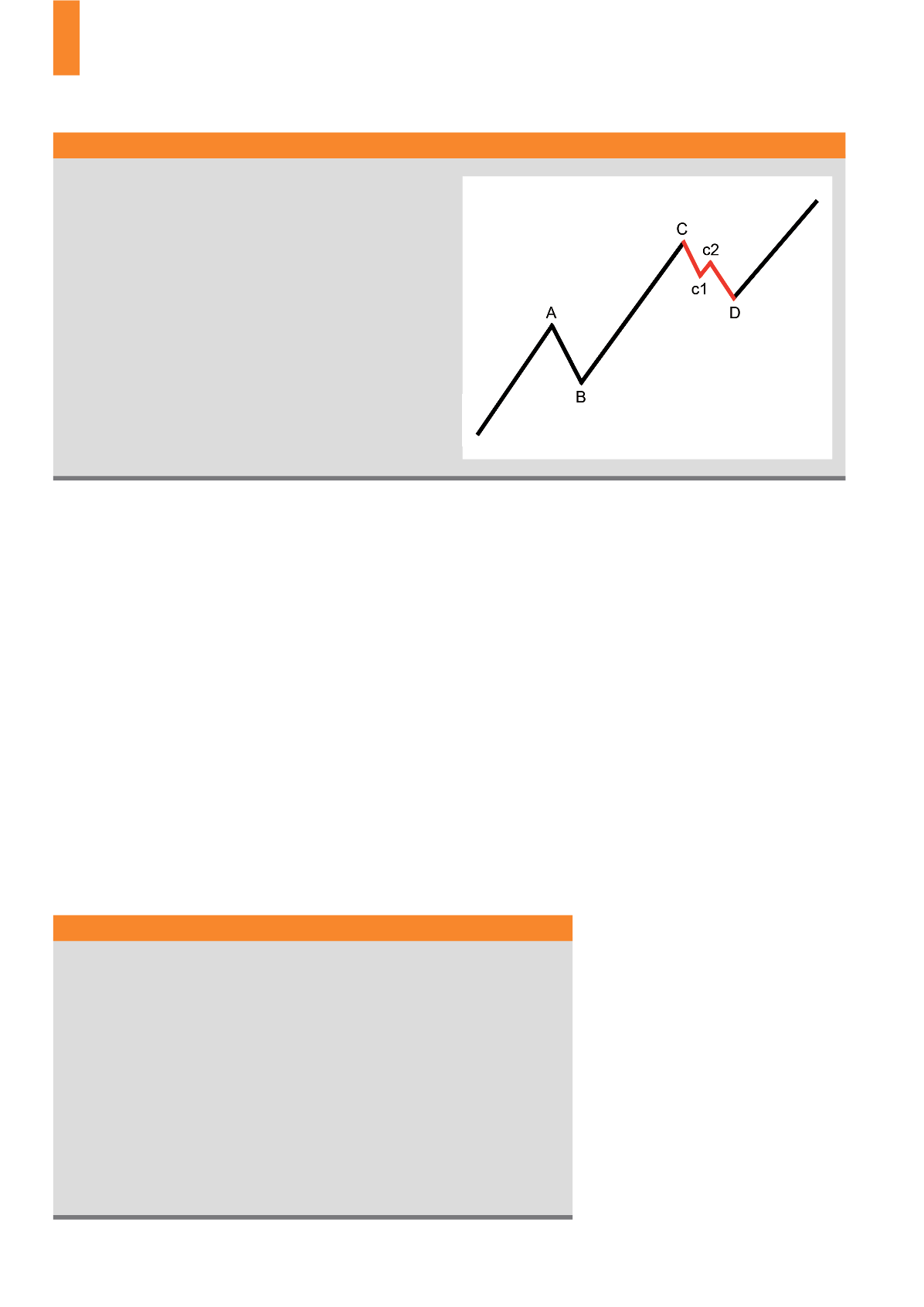

Η θεωρία Dow αναπτύχθηκε από τον αμερικανό οικονομολόγο

Charles Henry Dow και παρέχει το θεωρητικό υπόβαθρο για

τις γραμμές τάσεων και τα κανάλια τάσεων. Ο Dow όρισε την

τάση ως μια μετακίνηση της αγοράς με σαφή κατεύθυνση.

Βασικά, υπάρχουν τρεις πιθανές τάσεις: ανοδική, καθοδική

και πλάγια τάση. Ανάλογα με το χρονικό πλαίσιο, αρκετές -

ενδεχομένως αντιτιθέμενες - τάσεις μπορούν να συνυπάρξουν

σε οποιοδήποτε δείκτη ή αξιόγραφο. Η μακροπρόθεσμη τάση

αναφέρεται εδώ ως κύρια τάση, η οποία μπορεί να διαρκέσει

για ένα έτος ή περισσότερο. Εντός της αρχικής τάσης μπορεί

να αναπτυχθούν δευτερογενείς τάσεις, η διάρκεια των οποίων

συνήθως υπολογίζεται σε μία περίοδο έως και τρεις μήνες. Οι

τριτογενείς τάσεις είναι βραχυπρόθεσμες και διαρκούν από

μια εβδομάδα έως και, το πολύ, ένα μήνα.

η θεωρία Dow