Στρατηγικές

52

02.2014

πιο πάνω από το υψηλό της ημέρας εισόδου (δείτε το

παράδειγμα εκτέλεσης συναλλαγής στο διάγραμμα 2).

• Πρέπεινατοποθετήσετεέναtrailingstopγιαναδιασφαλίσετε

τα paper profits. Μπορείτε να χρησιμοποιήσετε το πιο

ακραίο trailing stop της προηγούμενης ημέρας ή μπορείτε

να χρησιμοποιήσετε ένα stop μεταβλητότητας βασισμένο

στο ATR

Παραδείγματα

Το διάγραμμα 1 παρουσιάζει την ανάπτυξη τιμών του

συμβολαίου μελλοντικής εκπλήρωσης (ΣΜΕ) DAX από τα

μέσα του Οκτωβρίου μέχρι το τέλος του Νοεμβρίου 2012. Για

να ικανοποιηθούν τα κριτήρια εισόδου για εκτέλεση αγοράς,

πρέπει να υπάρξει ένα καθοδικό κενό που να είναι κάτω από

το χαμηλό της προηγούμενης ημέρας. Στις 26 Οκτωβρίου

μπορείτε να βρείτε ένα καθοδικό κενό στο άνοιγμα, στις 7166

μονάδες, άρα περίπου 30 μονάδες κάτω από το κλείσιμο της

προηγούμενης ημέρας. Το πρώτο κριτήριο ικανοποιήθηκε. Το

κλείσιμο αυτής της ημέρας ήταν στο ανώτερο μισό του εύρους

συναλλαγών αυτής της ημέρας, επομένως ικανοποιήθηκε και η

απαίτηση για μια αντιστροφή. Το έγκυρο στήσιμο για εκτέλεση

αγοράς οδήγησε στο άνοιγμα θέσης αγοράς με μια εντολή

MOC. Το αρχικό stop ήταν λίγο πιο κάτω από το χαμηλό της

ημέρας εισόδου, το οποίο ήταν στις 7155 μονάδες.

Ας ρίξουμε μια ματιά στην περαιτέρω εξέλιξη: Το ΣΜΕ

του DAX άρχισε την ημέρα μετά από το άνοιγμα της θέσης

αγοράς με ένα markdown και έμεινε μέσα στο εύρος της

προηγούμενης ημέρας καθ’ όλη τη

διάρκεια της ημέρας – μια κλασική

ενδιάμεση ημέρα (inside day), η οποία

μπορεί να εκτιμηθεί ως ουδέτερη.

Το stop για την επόμενη ημέρα

μεταφέρθηκε στο χαμηλό, στις 7180

μονάδες, για να περιορίσει το ρίσκο.

Στις 30 Οκτωβρίου, το ΣΜΕ του DAX

αυξήθηκε δυναμικά και έκλεισε στις

7291 μονάδες. Το stop μεταφέρθηκε

στις 7210 μονάδες. Την επόμενη μέρα,

το ΣΜΕ έκλεισε στο κόκκινο, αλλά η

συναλλαγή ήταν ακόμη ενεργή. Το

trailing stop τοποθετήθηκε λίγο πιο

κάτω από το χαμηλό της ημέρας, στις

7255 μονάδες, και, επομένως, το ρίσκο

έγινε αμελητέο. Την 1η Νοεμβρίου του

2012 το ΣΜΕ του DAX αυξήθηκε κατά

82 μονάδες και έκλεισε στις 7359. Σε

εκείνο το σημείο, η συναλλαγή κέρδισε

103 μονάδες και, επομένως, στο

τέλος της ημέρας διαπραγματεύσεων

πουλήθηκε η μισή θέση με ένα κέρδος

• Εάν το άνοιγμα της επόμενης μέρας είναι πάνω από το

κλείσιμο της ημέρας εισόδου, πρέπει να κλείσετε τη θέση.

Μια εναλλακτική λύση είναι η τοποθέτηση ενός stop λίγο

Όνομα στρατηγικής:

Στρατηγική αντιστροφής κενού

Στρατηγική τύπου:

Στρατηγική κενού

Χρονικό πλαίσιο:

Ημερήσιο διάγραμμα

Στήσιμο:

Αγορά:

καθοδικό κενό κάτω από το χαμηλό

της προηγούμενης ημέρας, μετά

από μια αντιστροφή με κλείσιμο >

ανοίγματος. Κλείσιμο στο ανώτερο

μισό του εύρους ημέρας

Πώληση:

ανοδικό κενό πάνω από το χαμηλό της

προηγούμενης ημέρας, μετά από μια

αντιστροφή με κλείσιμο < ανοίγματος.

Κλείσιμο στο ανώτερο μισό του

εύρους ημέρας

Είσοδος:

Στο κλείσιμο της ημέρας του σήματος

(MOC)

Stop-loss:

Χαμηλό/υψηλό της ημέρας του

σήματος

Trailing stop:

Μηχανικά

Έξοδος:

stop

Διαχείριση ρίσκου

και χρημάτων:

0,5% ανά συναλλαγή

Μέσος αριθμός

σημάτων:

Ανάλογα με τον αριθμό των

υποκειμένων

Σύντομη περιγραφή στρατηγικής

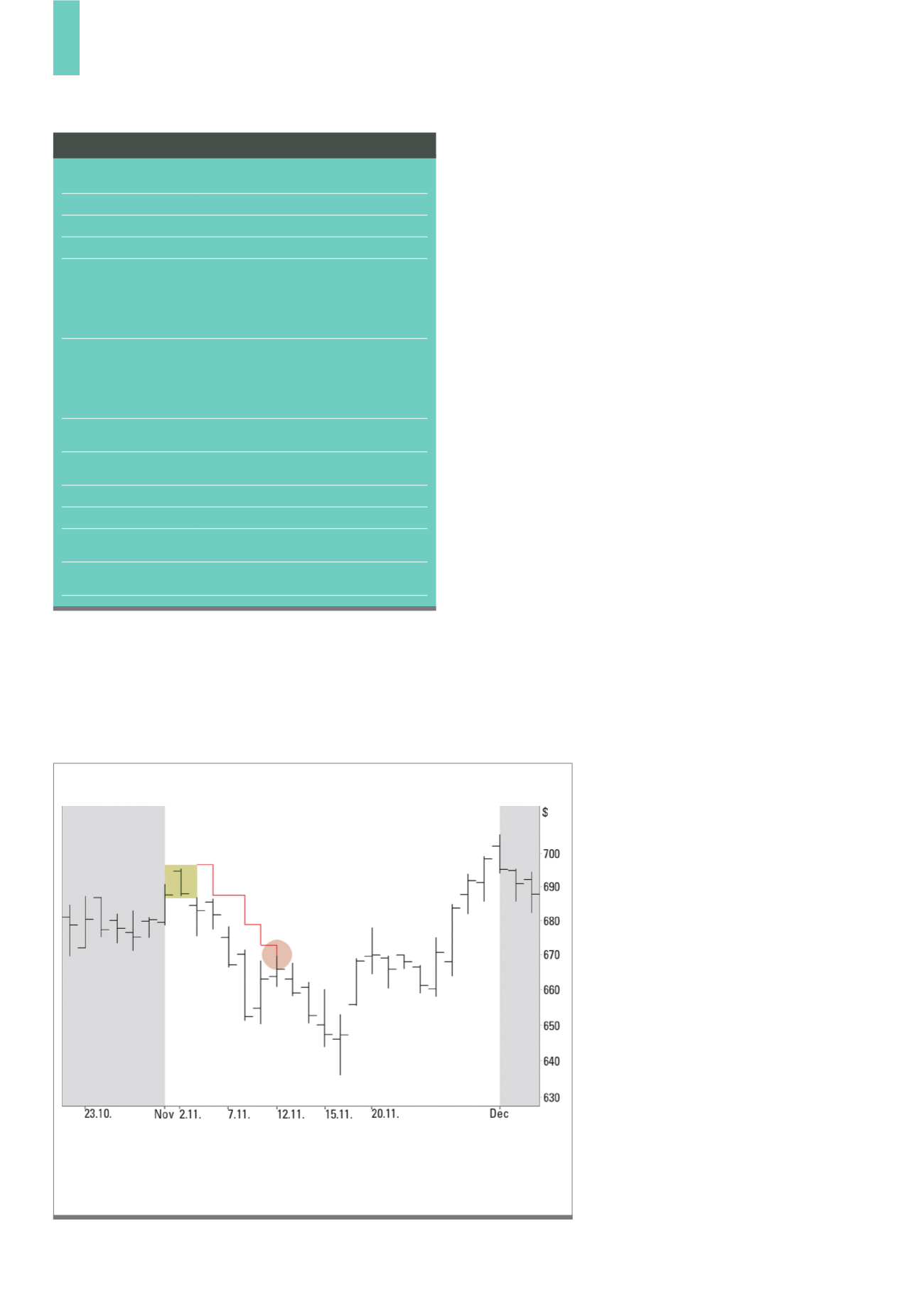

Στις 2 Νοεμβρίου, η μετοχή της Google παρουσίασε μια κλασική αντιστροφή κενού που

θα μπορούσατε να χρησιμοποιήσετε για άνοιγμα θέσης πώλησης. Η καθοδική μετακίνηση

συνεχίστηκε μετά από την είσοδο και, επομένως, η συναλλαγή θα μπορούσε να κλείσει

με κέρδος.

Πηγή:

Δ2)

Εκτέλεση πώλησης της Google