Πρακτικές εμπειρίες

77

δουλειάς γραφείου, να φροντίζεις τους πελάτες κτλ. Ιδιαίτερα

οι πελάτες και ο μηχανισμός των αμοιβών μπορούν να

επιφέρουν μεγάλη πίεση στο διαχειριστή. Και εάν το fund δεν

αποφέρει αρκετά κέρδη, το όλο εγχείρημα μπορεί γρήγορα να

μετατραπεί σε ζημιογόνο, γραφειοκρατικό εφιάλτη.

TRADERS΄: Πώς μάθατε ο ίδιος για το σκεπτικό της

παρακολούθησης τάσεων;

Covel:

Αυτό έγινε το 1994 όταν διάβασα σε ένα περιοδικό

για τον επενδυτή χελώνα Jerry Parker. Είχε βγάλει $30

εκατομμύρια σε ένα έτος, γεγονός που μου κίνησε λογικά

το ενδιαφέρον. Αυτό που με ενδιέφερε δεν ήταν μόνο η

προοπτική των υψηλών ποσών, αλλά και η γνώση του πώς

είχε αποκτήσει τις απαραίτητες δεξιότητες για την επίτευξη

ενός τέτοιου άθλου. Βρήκα συναρπαστικό το γεγονός

ότι ήταν προφανώς δυνατό να διδαχθεί κάποιος πώς να

συναλλάσσεται. Πριν από αυτό, νόμιζα πως, όπως ο Warren

Buffett, θα έπρεπε πρώτα να γίνω ειδήμων επί της «αξίας»,

να εργαστώ στη Goldman Sachs και να εκτελώ συναλλαγές

βάσει των θεμελιωδών αρχών.

TRADERS΄: Ποια είναι τα πλεονεκτήματα των

επενδυτών που παρακολουθούν τάσεις έναντι εκείνων

που συναλλάσσονται βάσει των θεμελιωδών;

Covel:

Η διαφορά είναι αρκετά απλή. Ως ακόλουθος τάσεων

μπορώ να πω: «Αυτό μπορώ να κάνω. Αυτοί είναι οι κανόνες

που έχω εξετάσει και έχω βρει σωστούς, άρα θα τους

εφαρμόσω». Αλλά θα ήμουν θρασύς

αν υποστήριζα ότι θα μπορούσα να

μιμηθώ το ύφος του Warren Buffett.

Η ιστορία της επιτυχίας του συνδέεται

άρρηκτα με την απόδοση της αγοράς

κατά τις τελευταίες δεκαετίες και με

μερικές τυχερές αποφάσεις που

πήρε, άρα μπορούμε να τον δούμε

ως ένα καλό παράδειγμα λογικής της

επιβίωσης. Πού είναι οι υπόλοιποι

Warren Buffett;

TRADERS΄: Μόλις καταλάβετε

πώς εξασφάλιζαν την επιτυχία τους

οι Χελώνες, πώς προχωρήσατε;

Μπορέσατε να εφαρμόσετε την

προσέγγιση παρακολούθησης

τάσης προς όφελός σας;

Covel:

Συνέχισα να μελετώ το θέμα

και να μαθαίνω περισσότερα στην

πορεία, για παράδειγμα, από άλλους

γνωστούς επενδυτές όπως ο Bill Dunn,

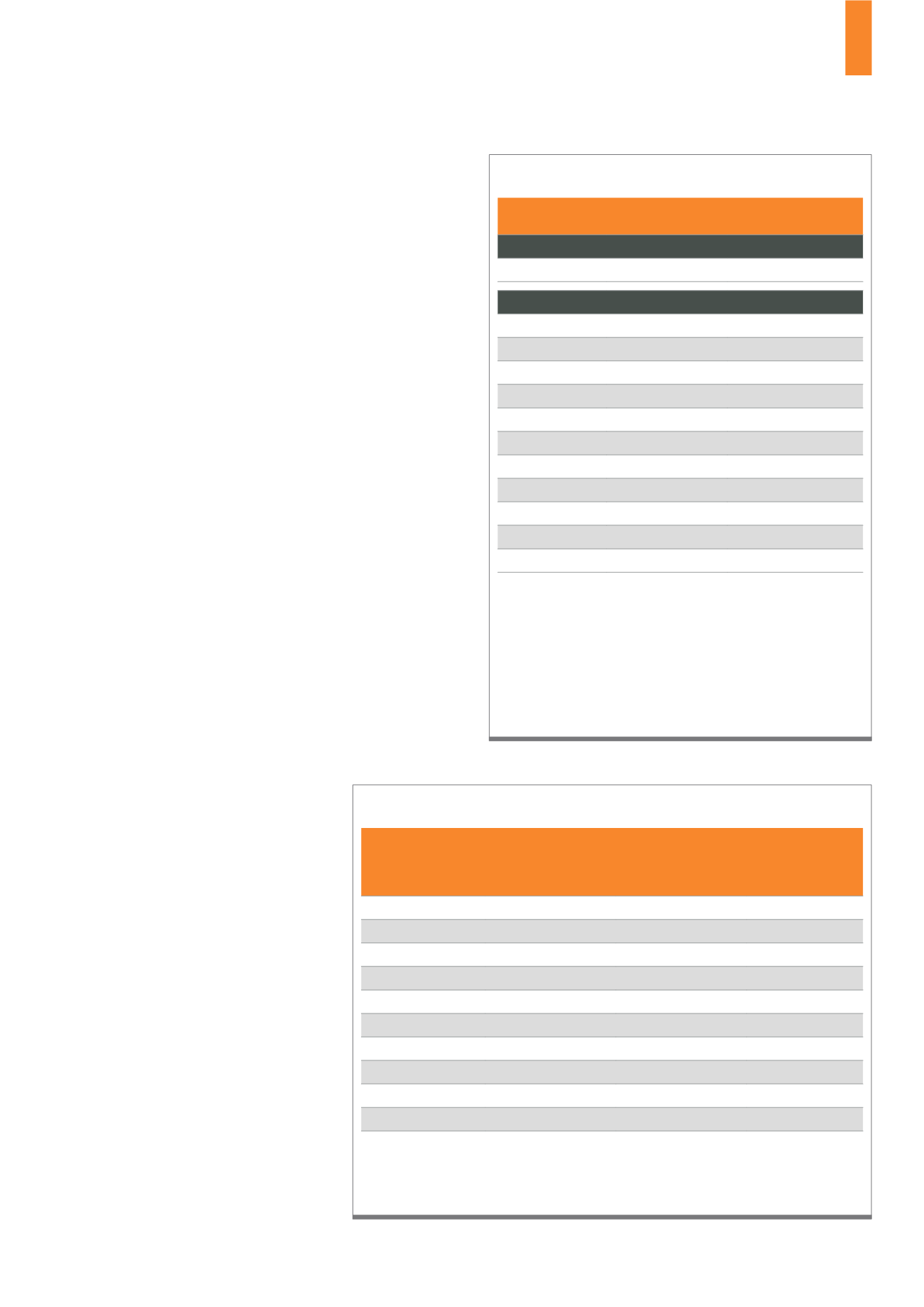

Εδώ παρουσιάζεται ο υποθετικός αναδρομικός έλεγχος της

στρατηγικής παρακολούθησης τάσεων που στον αναδρομικό

έλεγχο ρυθμίστηκε για στοχευμένη μεταβλητότητα της τάξης του

10% ανά έτος. Όσον αφορά στις αποδόσεις που επιτεύχθηκαν,

τόσο πριν όσο και αφού λήφθηκαν υπόψη οι αμοιβές, οι δαπάνες

συναλλαγής έχουν ήδη ληφθεί υπόψη. Το *2/20 σημαίνει ότι

καταβάλλονται ένα τέλος διαχείρισης ύψους 2% και ένα τέλος

απόδοσης ύψους 20% (τυποποιημένη δομή αμοιβών hedge fund).

Πηγή: Hurst et al, ”A Century of Evidence on

Trend-Following Investing“, AQR Capital Management, 2012

Περίοδος

Πριν από τις

αμοιβές (κατ’ έτος)

Μετά από τις αμοιβές

2/20 (κατ’ έτος)

Σύνολο :

Jan 1903 - June 2012

20.0%

14.3%

Ανά δεκαετία

Jan 1903 - Dec 1912

18.8%

13.4%

Jan 1913 - Dec 1922

17.1%

11.9%

Jan 1923 - Dec 1932

17.1%

11.9%

Jan 1933 - Dec 1942

9.7%

6.0%

Jan 1943 - Dec 1952

19.4%

13.7%

Jan 1953 - Dec 1962

24.8%

18.4%

Jan 1963 - Dec 1972

26.9%

19.6%

Jan 1973 - Dec 1982

40.3%

30.3%

Jan 1983 - Dec 1992

17.8%

12.5%

Jan 1993 - Dec 2002

19.3%

13.6%

Jan 2003 - Dec 2012

11.4%

7.5%

Π1)

Αναδρομικός έλεγχος παρακολούθησης τάσεων

Εδώ παρουσιάζονται οι δέκα ιστορικά μεγαλύτερες περίοδοι αρνητικών αποδόσεων της

στρατηγικής παρακολούθησης τάσεων.

Πηγή: Hurst et al, “A Century of Evidence on Trend-Following Investing“,

AQR Capital Management, 2012

Έναρξη αρνητικής

περιόδου

(προηγούμενο

υψηλό)

Μέγεθος αρνητικής

περιόδου (από

υψηλό σε χαμηλό)

Διάρκεια αρνητικής

περιόδου (μήνες

υψηλό σε χαμηλό)

Διάρκεια

αποκατάστασης

(μήνες χαμηλό σε

υψηλό)

Μάρτιος 1947

-26.3%

21

63

Μάιος 1939

-20.7%

13

13

Οκτώβριος 1913

-15.2%

5

7

Φεβρουάριος 1937

-14.4%

2

8

Οκτώβριος 1916

-13.8%

6

7

Φεβρουάριος 2009

-13.5%

4

25

Ιούλιος 1910

-11.3%

10

19

Νοέμβριος 1956

-11.2%

4

4

Οκτώβριος 2001

-10.8%

6

3

Δεκέμβριος 1907

-10.4%

17

14

Π2)

Οι 10 μεγαλύτερες περίοδοι αρνητικών αποδόσεων