Εισαγωγικό άρθρο

12

04.2013

Επιλογή: Ποιες μετοχές να αγοράσετε

Είμαστε πεπεισμένοι ότι μια επιτυχής στρατηγική επένδυσης

έχει να κάνει τόσο με τον κατάλληλο συγχρονισμό όσο και με

τις κατάλληλες επιλογές.

Οι επενδυτές προτιμούν μετοχές εταιρειών με ισχυρή

ανάπτυξη και είναι πρόθυμοι να πληρώσουν ένα ασφάλιστρο

ανάπτυξης υπό τη μορφή υψηλής αξιολόγησης (rating).

Αλλά τα νεκροταφεία της αγοράς είναι γεμάτα από μετοχές

με προηγούμενη υψηλή ανάπτυξη. Γιατί συμβαίνει αυτό;

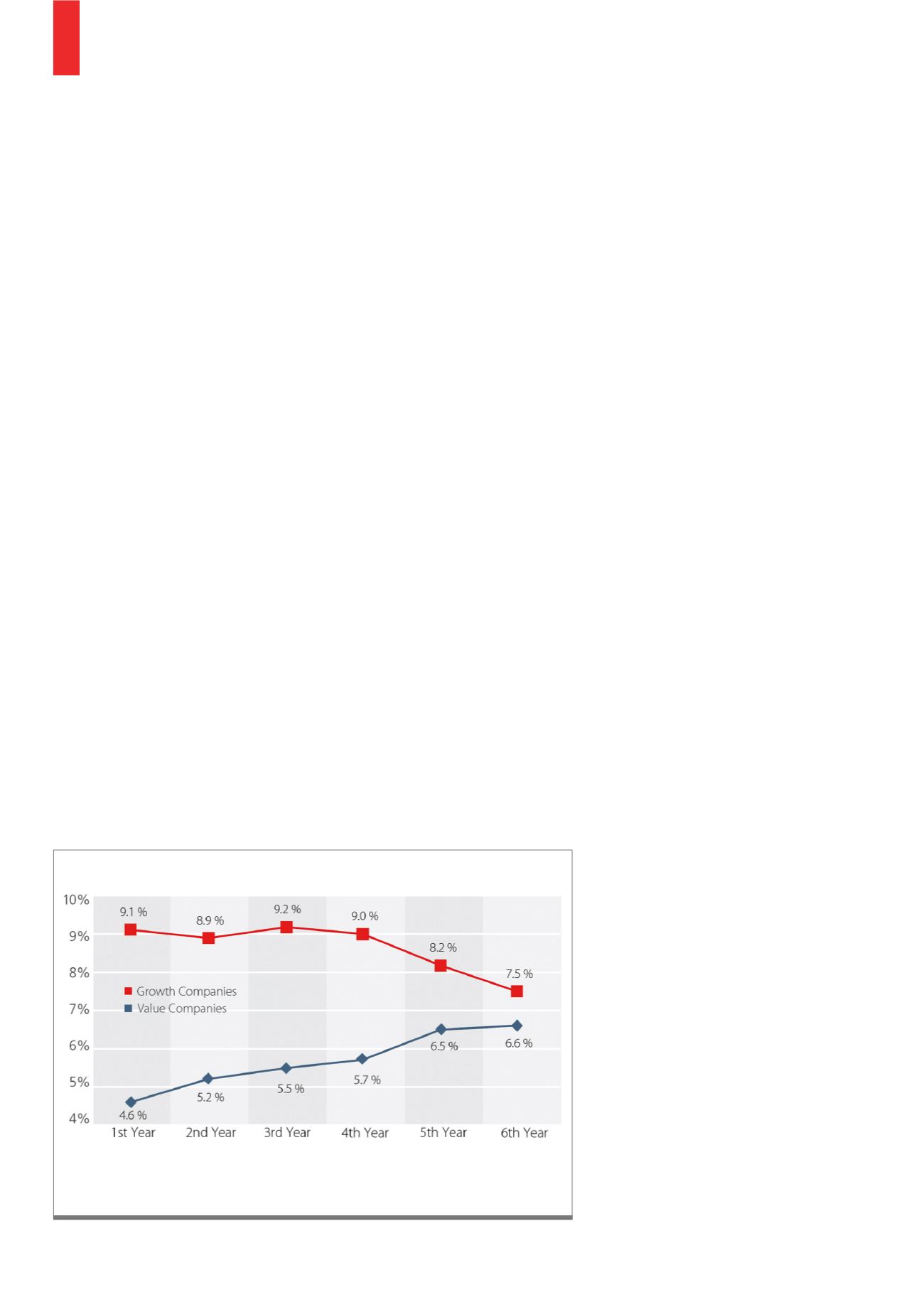

Μελέτες δείχνουν ότι οι επιχειρήσεις που έχουν ιδιαίτερα

υψηλά ποσοστά αύξησης και περιθώρια κέρδους σε μια

συγκεκριμένη περίοδο έρευνας, δεν είναι σε θέση να τα

διατηρήσουν στη συνέχεια. Ωστόσο, επιχειρήσεις με ιδιαίτερα

κακή απόδοση κατά τη διάρκεια της ίδιας περιόδου, τείνουν

να βελτιώνουν τα βασικά δεδομένα τους (διάγραμμα 8).

Ενώ οι πρώτες αντιμετωπίζουν αυξανόμενο ανταγωνισμό

και δεν ανταποκρίνονται στις υψηλές προσδοκίες αύξησης,

οι δεύτερες εκπλήσσουν τους πάντες με την απροσδόκητη

αύξηση κέρδους που παρουσιάζουν μέσω εξορθολογισμού

και επαναπροσδιορισμού.

Συνεπώς, η καταβολή ενός ασφάλιστρου ανάπτυξης για

μια ιδιαίτερα καλή επιχείρηση δεν αξίζει τον κόπο. Ποιος ξέρει

εάν η Apple θα συνεχίσει τη θριαμβευτική επιτυχία της ή εάν η

Nokia θα ανακάμψει και πάλι; Μια ασιατική παροιμία λέει: «Εάν

θέλεις να φτάσεις στην πηγή, πρέπει να κολυμπήσεις ενάντια

στο ρεύμα» ή, για να το θέσουμε πιο δραματικά: «Μόνο τα

νεκρά ψάρια πηγαίνουν με το ρεύμα». Οι πραγματικές

ευκαιρίες επένδυσης είναι εκεί που οι περισσότεροι δεν

κοιτάζουν - μακροπρόθεσμα, μόνο μια αντικυκλική προσέγγιση

θα οδηγήσει στην επιτυχία.

Φυσικά, είναι σημαντικό να

αποφεύγονται οι επενδυτικές παγίδες.

Δεν πρόκειται να ανακάμψουν όλες

οι επιχειρήσεις ή οι βιομηχανίες που

βρίσκονται υπό πίεση. Την εποχή που

η μηχανοκίνηση έκανε τη θριαμβευτική

εμφάνισή της, η επένδυση σε

πεταλωτήρια θα ήταν βεβαίως μια

πολύ κακή ιδέα. Πάντως, σε γενικές

γραμμές, είναι καλύτερο να τοποθετείτε

τα χρήματά σας σε επιχειρήσεις

χαμηλής αξιολόγησης. Με αυτό τον

τρόπο, μπορείτε να χρησιμοποιήσετε

τα παραδοσιακά θεμελιώδη κριτήρια

αξιολόγησης όπως είναι η αναλογία

τιμής/κερδών, η αναλογία τιμής/ροής

μετρητών ή η αναλογία τιμής/λογιστικής

αξίας

«

είναι το κομμάτι των μετοχών στο χαρτοφυλάκιό τους, τόσο

υψηλότερη είναι η διάθεση για ρίσκο ή η αυτοπεποίθηση.

Ένα επίπεδο της τάξης των 100 θεωρείται ουδέτερο. Αυτό

σημαίνει ότι η αύξηση και η μείωση των θέσεων ρίσκου είναι

σχεδόν ίδιες. Για το δείκτη, η State Street αξιολογεί ετησίως

περισσότερες από 20 εκατομμύρια συναλλαγές αξιόγραφων

σε 45 χώρες. Στα τέλη Δεκεμβρίου 2012, ο δείκτης βρισκόταν

στο χαμηλότερο επίπεδό του από την αρχή του υπολογισμού,

το οποίο δείχνει σημαντική δυναμική για επένδυση σε μετοχές

(διάγραμμα 5).

Ρευστότητα

Η ρευστότητα των επενδυτών μπορεί να καθοριστεί με

πολλούς διαφορετικούς τρόπους. Για παράδειγμα, μπορούμε

να εξετάσουμε σε μακροοικονομική βάση τον τρόπο που

αναπτύσσονται τα κεφάλαια που επενδύονται σε μετοχές σε

σχέση με τα συνολικά οικονομικά κεφάλαια του πληθυσμού

(διάγραμμα 6).

Είναι επίσης δυνατό να καθοριστεί ο τρόπος που η

ποσόστωση των μετοχών ορισμένων σημαντικών ομάδων των

συμμετεχόντων της αγοράς, όπως οι ασφαλιστικές εταιρείες,

έχει αναπτυχθεί στο παρελθόν (διάγραμμα 7). Μπορείτε

εναλλακτικά να εξετάσετε τα αποθέματα ρευστότητας των

μετοχικών κεφαλαίων και των επενδυτικών χαρτοφυλακίων,

μιας και αυτά επίσης απεικονίζουν την αποστροφή ρίσκου των

επενδυτών.

Η τρέχουσα τάση είναι σαφής: από το 2005, οι επενδυτές

έχουν σπάνια υπάρξει τόσο φειδωλοί σε επενδύσεις μετοχών

όσο σήμερα.

Αυτό το διάγραμμα παρουσιάζει τις μέσες αποδοχές των χαρτοφυλακίων αξιών και

ανάπτυξης στα έξι χρόνια από την δημιουργία των χαρτοφυλακίων.

Πηγή: Wallmeier 2000

Δ8)

Οι επιχειρήσεις ανάπτυξης απογοητεύουν