Πρακτικές εμπειρίες

61

TRADERS’: Στο βιβλίο σας

αναφέρεται επίσης ότι, πολλές

φορές, η συμβουλή των ειδικών

δεν είναι τόσο καλή όσο νομίζουν

πολλοί. Τι στοιχεία έχετε για αυτό;

Μια εξαιρετική εμπειρική απόδειξη είναι

το γεγονός ότι εάν πάρετε ολόκληρη την

βιομηχανία συγγραφής οικονομικών

ημερήσιων δελτίων και μετατρέψετε

τις συστάσεις σε χαρτοφυλάκια,

όπως έκανε το Hulbert Digest, θα

διαπιστώσετε ότι, κατά μέσον όρο,

έχουν υποτιμήσει σημαντικά τη

συμπεριφορά του δείκτη S&P σε κάθε

μια από τις τελευταίες τρεις δεκαετίες.

Η ίδια δήλωση θα ίσχυε κι αν επιλέγατε

μόνο τους κορυφαίους σε αποδόσεις

της τάξης του δεκατημορίου κατά τις

προηγούμενες περιόδους των τριών ή

των πέντε ετών, για κάθε επερχόμενο

έτος.

TRADERS’: Τι μπορούν να

κάνουν οι συναλλασσόμενοι και

οι επενδυτές για να ξεπεράσουν

όντως την αγορά με υψηλό βαθμό

πιθανότητας;

Εάν υπονοούσα ότι κάτι τέτοιο

αποτελεί λογική προσδοκία για τους

περισσότερους, θα πρόσφερα στους

αναγνώστες σας μια πολύ κακή

υπηρεσία. Η αλήθεια είναι ότι μόνο ένα

μικρό ποσοστό ατόμων έχει το ταλέντο

να ξεπεράσει τις αγορές, κι από

αυτούς, μόνο ένα ελάχιστο μέρος θα

το καταφέρει με αυτό που ονομάσατε

«υψηλό βαθμό πιθανότητας». Η

απάντηση στο τι μπορούν να κάνουν

οι επενδυτές και οι συναλλασσόμενοι

για να βελτιώσουν τις πιθανότητες

επιτυχίας αποτελεί ένα μεγάλο μέρος

του περιεχομένου των βιβλίων μου.

Δεν βλέπω πώς μπορώ να δώσω μια

απάντηση μέσα σε μερικές προτάσεις.

TRADERS’: Πολλές μελέτες

έχουν δείξει ότι μόνο ένα μέρος

του συνόλου των επενδυτών είναι

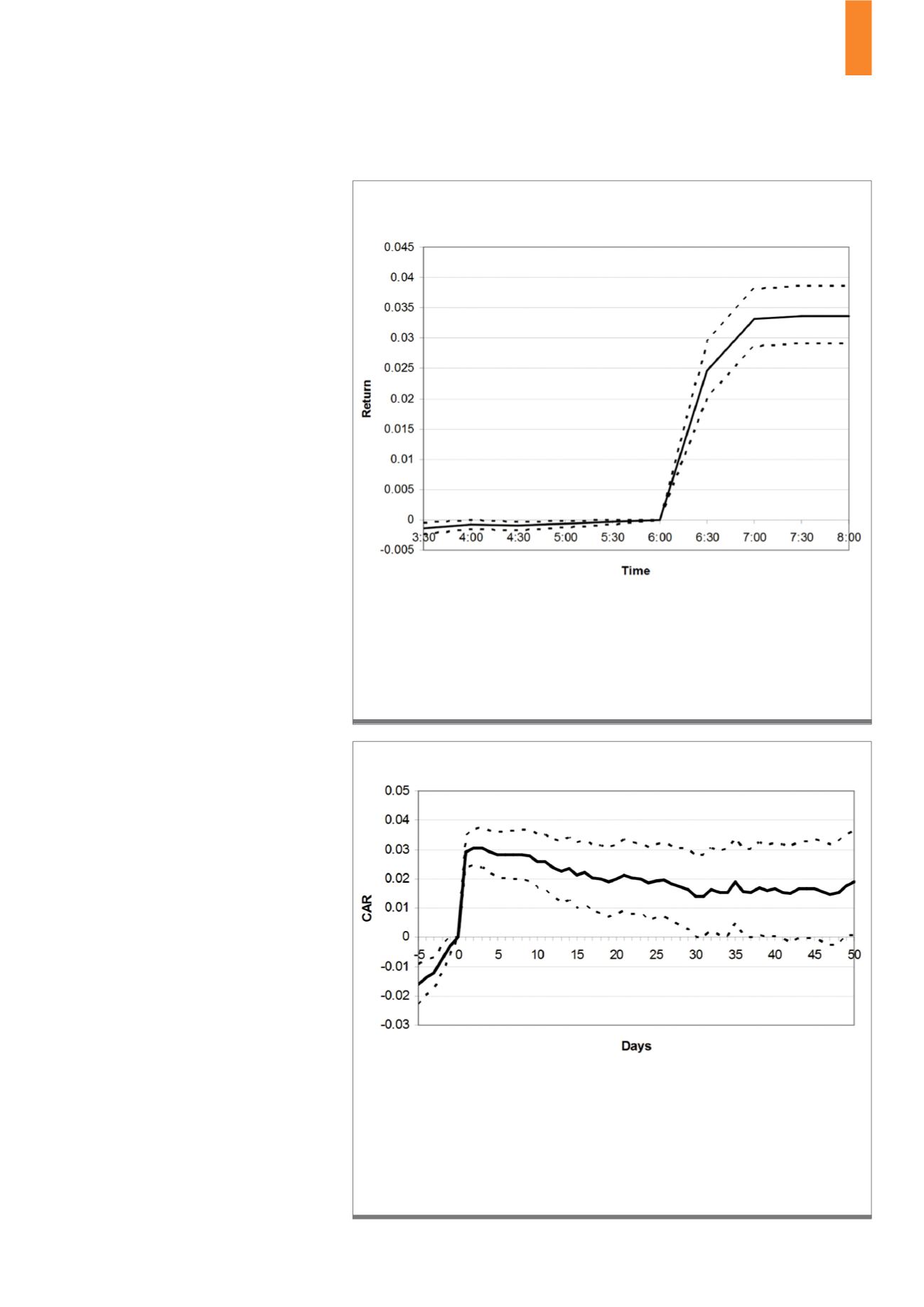

Σχεδιάζουμε τις ενδοημερήσιες αποδόσεις την ημέρα της σύστασης του Cramer. Οι τιμές

είναι βασισμένες σε καταγεγραμμένες συναλλαγές του αρχείου δεδομένων ITCH του

NASDAQ, το οποίο περιλαμβάνει συναλλαγές εκτός ωραρίου στον INET. Το δείγμα μας

αποτελείται από τις 382 μετοχές με τουλάχιστον μία συναλλαγή στα δεδομένα του ITCH,

πριν από τις 6 μμ, την ημέρα της σύστασης. Οι διακεκομμένες γραμμές αντιπροσωπεύουν

ένα 95% διάστημα εμπιστοσύνης.

Πηγή: Engelberg / Sasseville / Williams (2010), Market Madness?

The Case of Mad Money, published in Management Science 02/2011.

Δ1)

Μετακίνηση της αγοράς πριν και μετά από τις συστάσεις του Jim

Cramer

Σχεδιάζουμε σωρευτικές ανώμαλες αποδόσεις (cumulative abnormal returns - CAR)

σύμφωνα με τις συστάσεις του Cramer, τη στιγμή του συμβάντος, όπου η ημέρα 0 είναι

η ημέρα της σύστασης. Η ανώμαλη απόδοση σε μια δεδομένη ημέρα υπολογίζεται

ως η απόδοση της μετοχής μείον την ισοσταθμισμένη απόδοση του αντίστοιχου

χαρτοφυλακίου. Ο αριθμός βασίζεται σε ολόκληρο το δείγμα που αποτελείται από τις 333

συστάσεις αγοράς των μετοχών. Οι διακεκομμένες γραμμές αντιπροσωπεύουν ένα 95%

διάστημα εμπιστοσύνης.

Πηγή: Engelberg / Sasseville / Williams (2010), Market Madness?

The Case of Mad Money, published in Management Science 02/2011.

Δ2)

Μοτίβα αποδόσεων των συστάσεων