Πρακτίκες εμΠείρίες

62

04.2013

για να προβλέψει την πιθανή θέση

κατάληξης της μπίλιας), ενώ οι

αγορές μπορούν να νικηθούν με την

εφαρμογή μιας άριστης στρατηγικής

συναλλαγών. Αλλά, και πάλι, μόνο μια

μειοψηφία επενδυτών θα το καταφέρει.

Στις αγορές ανταγωνίζεστε ενάντια

πολλών σπουδαίων συμμετεχόντων,

πολλοί εκ των οποίων υποστηρίζονται

από τεράστιους πόρους. Δεν αποτελεί

έκπληξη το γεγονός ότι μόνο μια

μειοψηφία θα γνωρίσει επιτυχία. Όμως

αυτό ισχύει και για πλήθος άλλων

επαγγελμάτων.

TRADERS’: Συζητώντας για

την ανάλυση μιας στρατηγικής

επένδυσης σε ένα fund, πώς

μπορούν οι επενδυτές να

αξιολογήσουν το ρίσκο όσο το

δυνατόν καλύτερα; Επίσης, ποια

είναι η διαφορά στην ανάλυση

στρατηγικών για επενδύσεις σε

αγορές με ή χωρίς ρευστότητα;

Πολλοί επενδυτές κάνουν το λάθος να αξιολογούν το ρίσκο

ενός fund από τη μεταβλητότητά του. Αυτή η προσέγγιση

μπορεί να προσφέρει μια γενική εκτίμηση του ρίσκου για ένα

fund που συναλλάσσεται βάσει μιας στρατηγικής με ιδιαίτερα

μεγάλη ρευστότητα, η οποία δεν εξαρτάται από μια αγορά

που κινείται προς μια κατεύθυνση (για παράδειγμα, ΣΜΕ

ή FX funds). Ωστόσο, πολλές στρατηγικές υπόκεινται σε

σποραδικό ρίσκο κι όχι σε ένα συνεχές ρίσκο μεταβλητότητας.

Για παράδειγμα, στρατηγικές που ποντάρουν στην μείωση

της μεταβλητότητας ή στρατηγικές που παίρνουν πιστωτικό

ρίσκο ή ρίσκο μικρότερης ρευστότητας συνήθως βιώνουν

μεγάλες περιόδους ομαλής απόδοσης (η οποία συγχέεται

τυπικά με χαμηλό ρίσκο). Ωστόσο, αυτές οι στρατηγικές

είναι επιρρεπείς σε μεγάλες απώλειες στην περίπτωση ενός

δυσμενούς γεγονότος, το οποίο μπορεί να συμβεί κάθε πέντε

έως επτά έτη. Συνεπώς, ένα πιστωτικό fund μπορεί να μοιάζει

χαμηλού ρίσκου μέχρις ότου λάβει χώρα ένα πιστωτικό

γεγονός, και τότε γίνεται εξαιρετικά υψηλού ρίσκου. Ομοίως,

η προγενέστερη συμπεριφορά ενός fund που ποντάρει σε

μείωση της μεταβλητότητας μπορεί να το παρουσιάζει ως

χαμηλού ρίσκου, αλλά στην περίπτωση ενός ξεπουλήματος

της αγοράς, μπορεί να οδηγηθεί σε επιταχυνόμενες απώλειες

καθώς όσο αυξάνονται οι απώλειες, αυξάνεται και η έκθεση.

Οι επενδυτές πρέπει να καταλάβουν ότι το ρίσκο σε αυτές τις

μακροπρόθεσμα κερδισμένο. Έχετε μια εξήγηση για

αυτό;

Ναι, επειδή, όπως είπα, οι αγορές είναι πολύ δύσκολο να

νικηθούν. Κατ’ αρχάς, εάν δεν έχεις ένα αληθινό πλεονέκτημα

ως προς τις ικανότητές σου, η αποτυχία σου είναι εγγυημένη

λόγω των εξόδων συναλλαγής. Χωρίς το πλεονέκτημα της

επενδυτικής δεινότητας, είναι σα να παίζεις ρουλέτα όπου

η πιθανότητα να κερδίσεις είναι μικρότερη από 50% και

όσο περισσότερο παίζεις, τόσο πιθανότερο είναι να χάσεις.

Εντούτοις, υπάρχει μια σημαντική διαφορά. Η ρουλέτα

είναι αδύνατο να νικηθεί με οποιαδήποτε στρατηγική

πονταρίσματος (εκτός από εκείνη που χρησιμοποιεί τη

Νευτώνεια φυσική και έναν

μικροσκοπικό

υπολογιστή

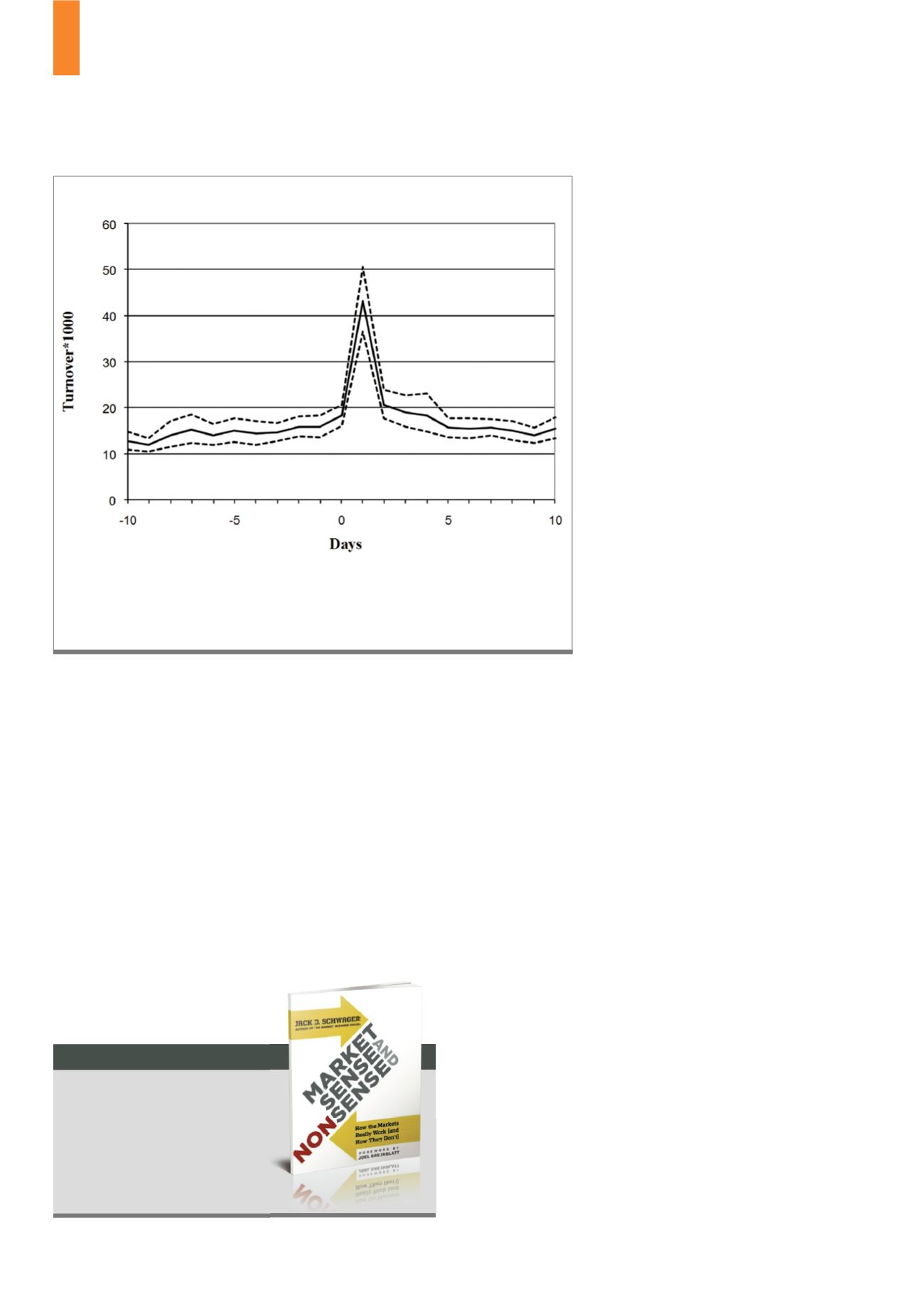

Σχεδιάζουμε τον κύκλο εργασιών των μετοχών, ο οποίος ορίζεται ως ο συναλλασσόμενος

όγκος δια τις διαθέσιμες μετοχές. Οαριθμός αποτελείται από 351 μετοχές. Οι διακεκομμένες

γραμμές αντιπροσωπεύουν ένα 95% διάστημα εμπιστοσύνης.

Πηγή: Engelberg / Sasseville / Williams (2010), Market Madness?

The Case of Mad Money, published in Management Science 02/2011.

Δ3)

Κύκλος εργασιών πριν και μετά από τις συστάσεις

ςυγγραφέας:

Jack D. Schwager

χρον. Έκδοσης:

1. Edition

(07.12.12)

ςχήμα:

17x24

ISBN:

978-1118494561

ςελίδες:

344

Market Sense And Nonsense