56 / 84

56 / 84

Στρατηγικές

56

www.traders-mag.gr04.2015

Λίγα λόγια περί διαγραμμάτων

Ένα διάγραμμα είναι ουσιαστικά η κοινή συνισταμένη της

αλληλεπίδρασης μεταξύ των επενδυτών. Προσδοκίες,

χειραγώγηση, φόβος, απληστία και όχι μόνο, εκφράζονται από

το υψηλό, το χαμηλό το κλείσιμο και το άνοιγμα. Συγκεκριμένοι

δε συνδυασμοί των παραπάνω μπορούν να δώσουν επιπλέον

στοιχεία για το ποια είναι η τρέχουσα κατάσταση της αγοράς

και το τι είναι πιθανό να ακολουθήσει.

Θα πρέπει να έχουμε υπόψιν όμως ότι οι μακροπρόθεσμες

τάσεις δημιουργούνται από τους ¨μεγάλους παίχτες¨, οι οποίοι

βασίζουν τις αποφάσεις τους στα θεμελιώδη των εταιριών και

στις προοπτικές της οικονομίας.

Αν τα μοντέλα των επενδυτικών τραπεζών, hedge funds

και διαχειριστών κεφαλαίων δείχνουν

μια μετοχή ως υπερτιμημένη, όσο θετική

κι αν είναι η τρέχουσα ειδησιογραφία,

η μελλοντική κατεύθυνση δεν μπορεί

παρά να είναι μία, προς τα κάτω.

Αντιθέτως, αν τα μοντέλα δείχνουν

υποτίμηση, το έξυπνο χρήμα θα αρχίσει

σταδιακά να συσσωρεύει μετοχές,

δημιουργώντας

τους

κλασσικούς

διαγραμματικούς

σχηματισμούς,

Ανεστραμμένο Κεφάλι και Ώμοι, Διπλός

Πάτος, κ.α..

Απαραίτητη προϋπόθεση όμως

για τα παραπάνω είναι η δυνατότητα

πραγματοποίησης

αναλύσεων-

εκτιμήσεων, με την μεγαλύτερη

δυνατή ακρίβεια. Όταν η αβεβαιότητα

είναι αυξημένη ο καθορισμός της

¨πραγματικής¨ αξίας ενός χρηματοοικονομικού προϊόντος

και η εξαγωγή συμπερασμάτων για το αν είναι υποτιμημένο

ή υπερτιμημένο είναι πολύ δύσκολη. Σε περιόδους δε πολύ

μεγάλης αβεβαιότητας η παραπάνω διαδικασία είναι μάλλον

μάταιη.

Τον Σεπτέμβριο του 2008 η κατάρρευση της Lehman

Brothers συγκλόνισε το χρηματοπιστωτικό σύστημα όχι μόνο

των Η.Π.Α., αλλά παγκοσμίως. Το ερώτημα πλέον δεν ήταν

ποιας εταιρίας η μετοχή είναι υποτιμημένη, αλλά ποια θα

ακολουθούσε στην πτώχευση, ποιοι κλάδοι ήταν επισφαλείς,

ποιος ο αντίκτυπος στην πραγματική οικονομία και τι είδους

μέτρα θα λάμβαναν οι κυβερνήσεις. Χωρίς απαντήσεις στα

παραπάνω οι αναλυτές μόνο εικασίες μπορούσαν να κάνουν

και φυσικά, ρευστοποιήσεις. Με

την ανακοίνωση όμως του πρώτου

γύρου ποσοτικής χαλάρωσης (QE1)

την 25/11/2008 από την αμερικανική

κυβέρνηση και την Zero Interest Rate

Policy να ακολουθεί τον 12/2008, το

τοπίο άρχισε σιγά σιγά να ξεκαθαρίζει.

Το έξυπνο χρήμα άρχισε να

τιμολογεί πλέον με μεγαλύτερη

ακρίβεια τις διάφορες μετοχές (και όχι

μόνο), ξεκινώντας την συσσώρευση

όταν τα μοντέλα υποδείκνυαν πλέον

αγοραστικές ευκαιρίες. Έτσι, οι

κλασσικοί διαγραμματικοί σχηματισμοί

που αποτύπωναν το παραπάνω δεν

μπορούσαν παρά να αποδεικνύονταν

έγκυροι.

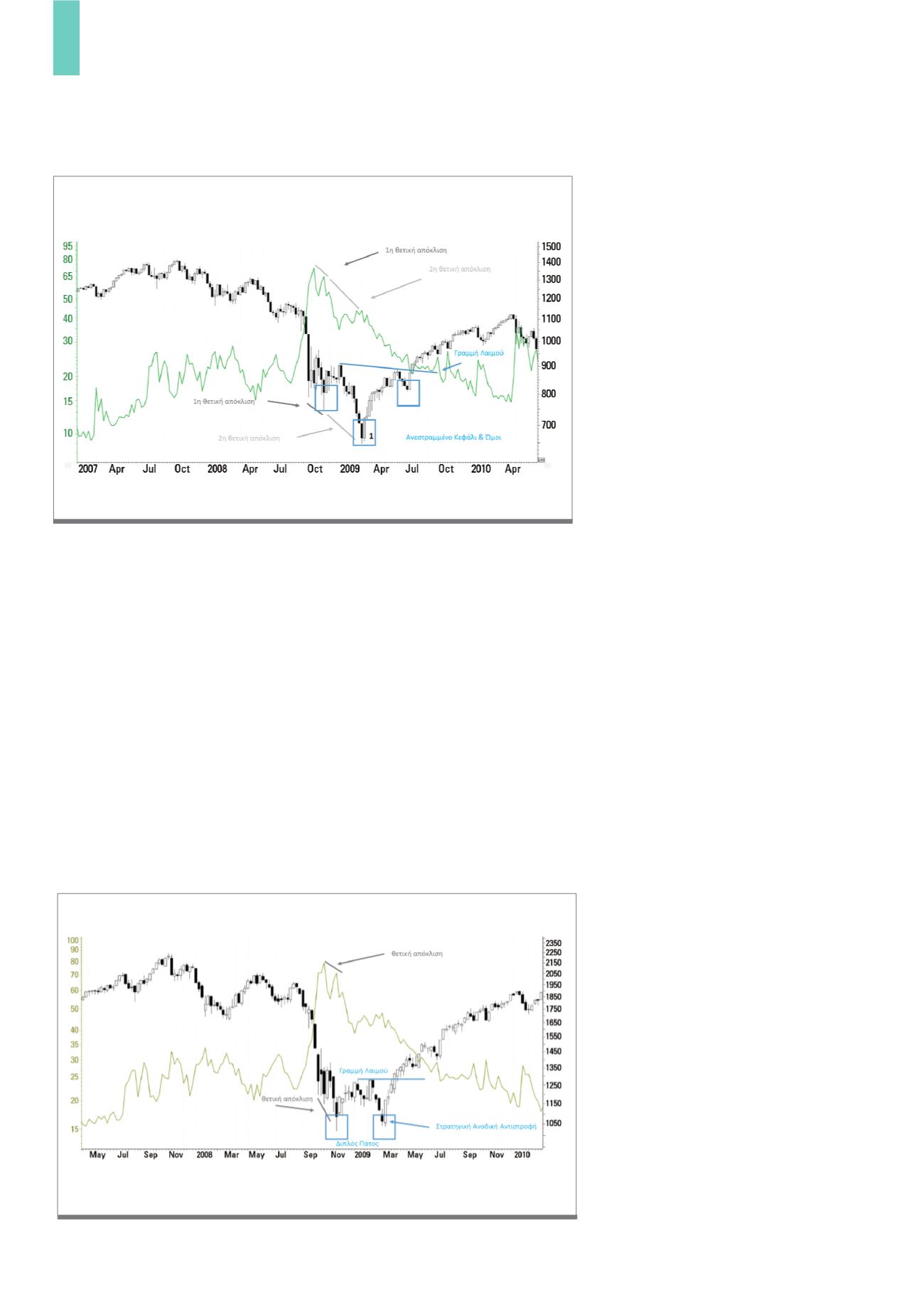

Ίδια εικόνα με αυτή του S&P 500 και στο διάγραμμα του Dow Jones Industrial Average.

Πηγή: Metastock

Δ2)

Dow Jones Industrial Average vs Δείκτης Μεταβλητότητας VXD.

Εβδομαδιαίο διάγραμμα

Με την 1η θετική απόκλιση η προσοχή μας στράφηκε στον εντοπισμό σχηματισμών

ανοδικής αντιστροφής, οι οποίοι θα αποδεικνύονταν έγκυροι.

Πηγή: Metastock

Δ3)

NASDAQ 100 vs Δείκτης Μεταβλητότητας VXN. Εβδομαδιαίο διάγραμμα