Γνώμη των ειδικών

18

06.2013

είναι η επιρροή αυτών των αλλαγών στα αποτελέσματα

αναδρομικών ελέγχων.

Αυτό αποτελεί μόνο ένα από τα συνηθέστερα προβλήματα

που προκύπτουν όταν δεν εξετάζετε τα επενδυτικά συστήματα

σύμφωνα με το πραγματικό χαρτοφυλάκιο. Σήμερα, οι μετοχές

που παρουσιάζουν έντονη αύξηση των τιμών τους προστίθενται

στους δείκτες των χρηματαγορών (που προσανατολίζονται

στην κεφαλαιοποίηση της αγοράς). Αντίστοιχα, οι μετοχές με

μειωμένη κεφαλαιοποίηση και τιμή διαγράφονται.

Προβλήματα από την κεφαλαιοποίηση της αγοράς

Ας ρίξουμε μιαματιάστη μετοχή της K+S, η οποία έχει αναπτυχθεί

πολύ καλά (άνοδος άνω του 6000%) κατά τα τελευταία δέκα

χρόνια, πριν από την ένταξή της στο DAX. Το διάγραμμα 1

παρουσιάζει την τιμή της μετοχής από το 1997. Οι δύο γραμμές

δείχνουν πότε προστέθηκε στον DAX (μεσαίος δείκτης) και

πότε συμπεριλήφθηκε στον MDAX (χαμηλός δείκτης). Η αξία

της μιας μονάδας σημαίνει ότι η μετοχή συμπεριλήφθηκε στον

συγκεκριμένο δείκτη. Η ισχυρή ανοδική τάση ξεκίνησε λίγο πριν

από την ένταξή της στον MDAX. Οι αυξανόμενες τιμές οδήγησαν

στην αυξανόμενη κεφαλαιοποίηση της αγοράς, η οποία βρέθηκε

στο υψηλό της το 2008, προκαλώντας επομένως την ένταξη της

μετοχής στον DAX.

Η

συγκεκριμένη

μετοχή

θα

είχε επιλεγεί, αργά ή γρήγορα, από

οποιαδήποτε στρατηγική δυναμικής.

Αλλά, δυστυχώς, εκείνη τη στιγμή η

μετοχή δεν περιλαμβανόταν στον DAX

και επομένως δεν θα είχε αγοραστεί.

Εάν ελέγξουμε αναδρομικά την τρέχουσα

σύνθεση τουDAX, ησυγκεκριμένημετοχή

περιλαμβάνεται στο χαρτοφυλάκιο του

ελέγχου, αλλά δυστυχώς μόνο μέσω

αναδρομικής εξέτασης. Σήμερα, η K+S

βρίσκεται ακόμη κάτω από το επίπεδο

τιμών που είχε τη στιγμή της ένταξής της

στον DAX - εάν κάνατε τον αναδρομικό

έλεγχο ρεαλιστικά, η μετοχή δεν θα είχε

ενταχθεί στον DAX.

Ένα άλλο παράδειγμα αποτελεί

η Hypo Real Estate (διάγραμμα 2),

η οποία εντάχθηκε στον DAX στις 19

Δεκεμβρίου 2005, στη τιμή των 42

ευρώ. Έπειτα από τρία έτη, η Hypo Real

Estate εγκατέλειψε τον DAX στην τιμή

των τριών ευρώ. Όμως αυτό δεν ήταν το

τέλος: Κατά τη διάρκεια της οικονομικής

κρίσης, η μετοχή έχασε άλλο ένα 70%

και η ροή τιμών διακόπηκε στα 1.44

ευρώ.

Επιλέγοντας ένα αντικυκλικό σύστημα συναλλαγών, θα

λαμβάνατε σήμα αγοράς περίπου στα 20 ευρώ. Στη συνέχεια

η τιμή έπεσε κι άλλο και η απώλεια θα επηρέαζε αρνητικά

οποιοδήποτε σύστημα επενδύσεων. Ο αναδρομικός έλεγχος

της τρέχουσας σύνθεσης του DAX δεν θα παρουσίαζε αυτό το

λάθος, επειδή η μετοχή δεν περιλαμβάνεται πλέον στον DAX

και, συνεπώς, δεν ελέγχεται - αλλά αυτό είναι λάθος, επειδή

μόνο οι μετοχές που επιβιώνουν παραμένουν στον DAX, μόνο

όσες έχουν ανακτήσει την αξία τους. Επομένως, δεν προκαλεί

έκπληξη το γεγονός ότι οι στρατηγικές turnaround λειτουργούν

καλά, επειδή όλες οι αποτυχημένες μετοχές εξαιρούνται από

τον αναδρομικό έλεγχο.

Οι αναδρομικοί έλεγχοι ξεπλένουν τα αποτελέσματα

Το πρόβλημα ενός μη ρεαλιστικού κόσμου επενδύσεων

δημιουργείται όταν γίνεται αναδρομικός έλεγχος της τρέχουσας

σύνθεσης του DAX - ή οποιουδήποτε άλλου δείκτη. Σε αυτήν

την περίπτωση χρησιμοποιείτε έναν κόσμο επενδύσεων

που αποτελείται από πάρα πολλούς νικητές και πολύ λίγους

ηττημένους σε σχέση με την πραγματικότητα.

Θέλουμε να παρουσιάσουμε αυτές τις διαφορές με μια απλή

στρατηγική δυναμικής κατά τον Levy (Σχετική Ισχύς - Relative

Strength). Με βάση αυτήν την προσέγγιση, επενδύετε σε πέντε

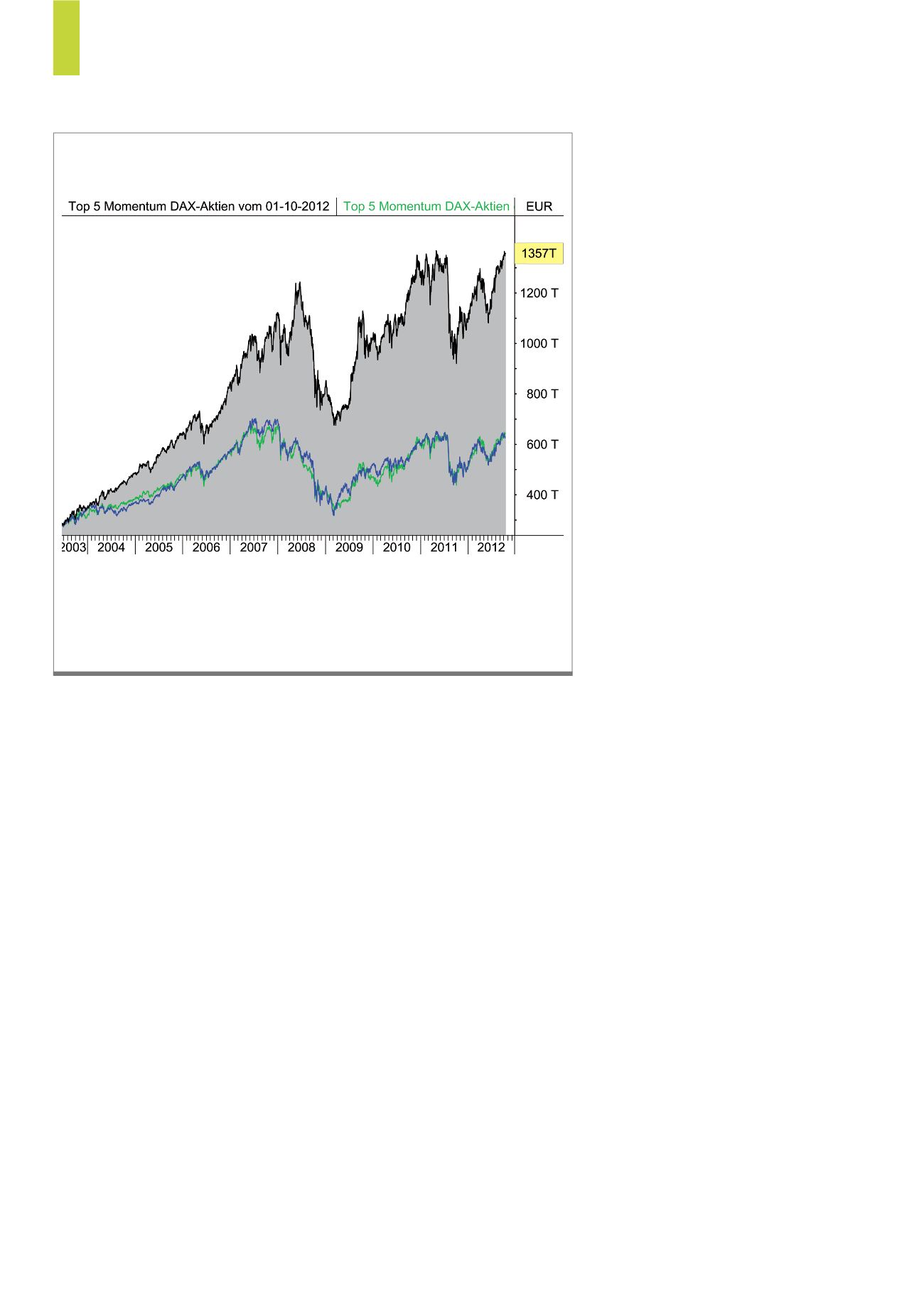

Το σύστημα επενδύσεων της στρατηγικής δυναμικής που ελέγχθηκε με τη χρήση της

τρέχουσας σύνθεσης του DAX (μαύρη γραμμή) παρουσιάζει ένα αποτέλεσμα που είναι

6% υψηλότερο ανά έτος έναντι της πραγματικής κατάστασης του DAX (πράσινη γραμμή).

Ο λόγος εντοπίζεται στο γεγονός της εξαφάνισης των κακών μετοχών από τον δείκτη,

καθώς ελέγχονται μόνο οι μετοχές που «επιβιώνουν». Η κυανή γραμμή παρουσιάζει τον

DAX.

Πηγή:

Δ3)

Αποτελέσματα αναδρομικών ελέγχων –

πολύ καλά για να είναι αληθινά