45 / 78

45 / 78

Στρατηγικές

45

υπονοούμενων

μεταβλητοτήτων

δικαιωμάτων

προαίρεσης

στο

δείκτη S&P 500 - έδειξε ότι ο VIX

χαρακτηρίζεται συχνά από ακανόνιστες

ανοδικές κινήσεις κι έπειτα επιστρέφει

στο «κανονικό» επίπεδο. Αλλά πρέπει

να δεχτείτε ότι είναι πολύ δύσκολο - εάν

όχι αδύνατο - να προβλεφθεί η χρονική

στιγμή ενός τέτοιου ξεσπάσματος.

Ωστόσο, η χρήση της φθίνουσας

μεταβλητότητας μετά από μια αύξηση

στη μεταβλητότητα για την παραγωγή

σημάτων εκτέλεσης συναλλαγών είναι

μια ρεαλιστική προσέγγιση. Η ιδέα

είναι η εξής: Εάν ο εξομαλυμένος VIX

επιστρέψει κάτω από ένα ορισμένο

επίπεδο μετά από ένα ξέσπασμα, για

τον S&P 500 παράγεται ένα σήμα

αγοράς. Εάν η μεταβλητότητα αυξηθεί

ξανά και υπερβεί ένα ορισμένο

επίπεδο, η θέση αγοράς κλείνει.

Φυσικά, η συνθήκη εξόδου μπορεί

να ικανοποιηθεί μόνο εάν ο VIX πέσει

κάτω από ένα δεύτερο επίπεδο μετά

από το σήμα εισόδου. Αυτό το επίπεδο

είναι το σήμα ενεργοποίησης της εξόδου,

μόλις ο VIX διαπεράσει αυτό το επίπεδο

με ανοδική φορά.

Παραλλαγή σε αυτήν την

προσέγγιση

Προτού σας παρουσιάσουμε το

αποτέλεσμα του συστήματος διαφορά-

VIX, θέλουμε να εισαγάγουμε μια

παραλλαγή αυτής της προσέγγισης.

Η αρχή είναι παρόμοια. Αλλά τα

σήματα εκτέλεσης συναλλαγών δεν

παράγονται άμεσα από τον VIX - πρώτα

υπολογίζουμε μια αναλογία. Επομένως,

αυτήν την προσέγγιση την ονομάζουμε

αναλογία-VIX. Η τρέχουσα τιμή του

VIX διαιρείται με τον εξομαλυσμένο

VIX των 250 ημερών. Επομένως, το

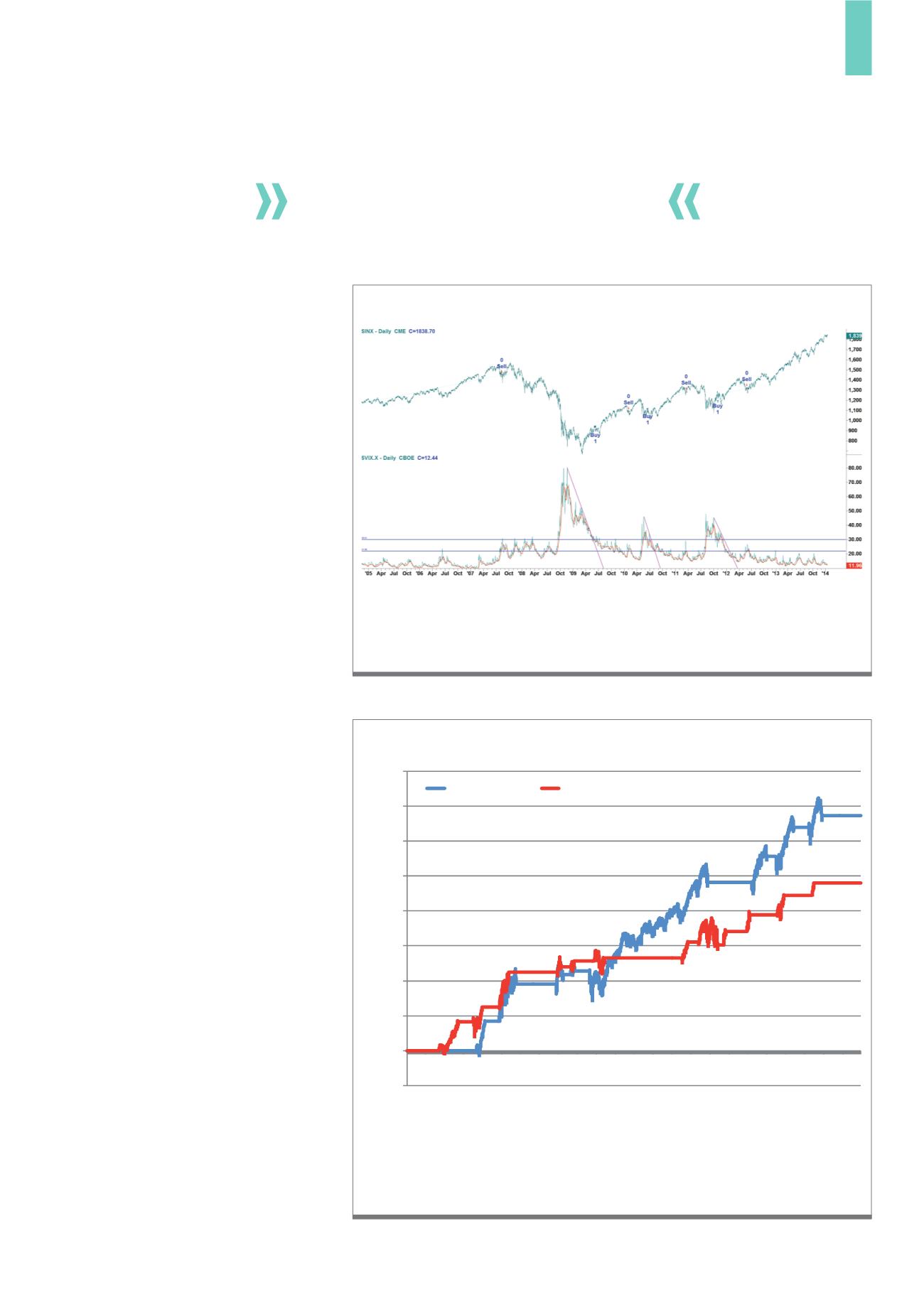

Και τα δύο συστήματα είναι ιδιαίτερα κερδοφόρα και δεν παρουσιάζουν σχεδόν καμία

περίοδο αρνητικών αποδόσεων επειδή δεν επενδύονται στις συγκεκριμένες φάσεις.

Το χρονικό διάστημα κυμαίνεται από τον Ιανουάριο του 1995 έως τον Ιανουάριο του

2014. Το σύστημα χρειάζεται ένα ελάχιστο ενός έτους, επομένως, η περίοδος εκτέλεσης

συναλλαγών είναι μόνο 18 έτη.

Πηγή: υπολογισμοί του συντάκτη

Δ2)

Καμπύλη μετοχών και των δύο συστημάτων

-

200

0

200

400

600

800

1.000

1.200

1.400

1.600

01.03.1995 18.12.1997 12.08.2000 12.08.2003 29.11.2006 20.11.2009 14.11.2012

VIX-Difference VIX-Ratio

Η καθοδική γραμμή στο κάτω διάγραμμα παρουσιάζει τις φάσεις μείωσης της

μεταβλητότητας μετά από ένα ξέσπασμα μεταβλητότητας. Μόλις ο SMA10 του VIX πέσει

κάτω από 30 μετά από ένα ξέσπασμα, στον S&P 500 παράγεται ένα σήμα αγοράς. Αν ο

εξομαλυσμένος VIX ανέβει στη συνέχεια πάνω από το 22, η θέση αγοράς κλείνει.

Πηγή:

www.tradestation.comΔ1)

S&P 500 με σήματα συναλλαγών βασισμένα στον VIX

Η χρήση του VIX προσφέρει

πρόσθετες εναλλακτικές λύσεις

στην παραγωγή των σημάτων.