49 / 78

49 / 78

ΣΤΡΑΤΗΓΙΚΕΣ

49

ο επενδυτής να επιθυμεί λίγους και ξεκάθαρους κανόνες με

τους οποίους γίνεται στρατηγικά και τακτικά ή διαχείριση του

χαρτοφυλακίου του. Για τους λόγους αυτούς, στο παρόν άρθρο

παρουσιάζουμε μια διαφοροποίηση μιας απλής, κλασσικής

και παθητικής διαχείρισης κεφαλαίου που θα αντιμετωπίζει

τις προαναφερθείσες προκλήσεις με αποτελεσματικότητα,

προσφέροντας καλές αποδόσεις και μικρότερη έκθεση στους

κινδύνους που οφείλονται στην αυξημένη μεταβλητότητα των

αγορών.

Επενδυτική Στρατηγική

Η στρατηγική που παρουσιάζουμε στο παρόν άρθρο, βασίζεται

σε μια απλή ιδέα “rotation” χαρτοφυλακίου μεταξύ ομολόγων

και μετοχών. Για μετοχές, επιλέγουμε το SPY ETF (SPDR S&P

500) ώς μιαπροσέγγιση ενός χαρτοφυλακίουπου ακολουθεί τον

δείκτη S&P 500 των HΠΑ. Για ομόλογα χρησιμοποιούμε το TLT

ETF (iShares 20+ Year Treasury Bond) που ακολουθεί το δείκτη

απόδοσης ομολόγων Barclays U.S. 20+ Year Treasury Bond

Index. Ο δείκτης αυτός αντικατοπτρίζει

την απόδοση πιο μακροπρόθεσμων

ομολόγων των ΗΠΑ, με ωρίμανση

δηλαδή 20 έτη ή παραπάνω. Και τα δύο

ETF έχουν σχετικά μικρό expense ratio

(0.15% το ΤLT και 0,09% το SPY) που τα

κάνει ιδανικά για τοποθετήσεις μεγάλων

κεφαλαίων και συχνό trading. Στο

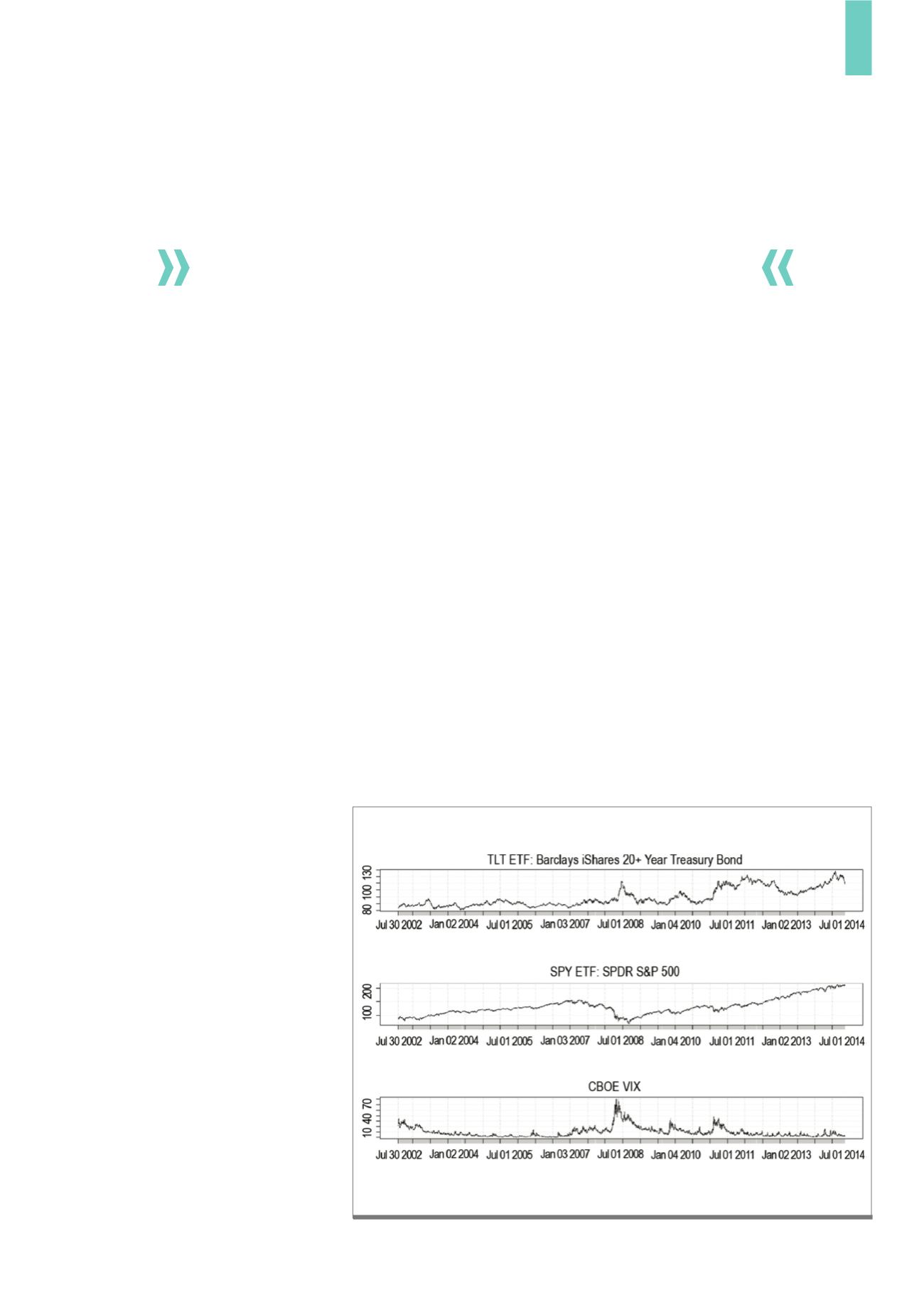

διάγραμμα 1, δείχνουμε τις ημερήσιες

τιμές κλεισίματος των δυο παραπάνω

ETF δίπλα στο δείκτη VIX, από τον

Απρίλιο του 2003.

Η βάση της τακτικής μας είναι

το κλασσικό “στατικό” επενδυτικό

υπόδειγμα του 60% του χαρτοφυλακίου

επενδεδυμένο σε μετοχές και 40%

σε ομόλογα. Η στρατηγική είναι long-

only, δηλαδή δεν παίρνει θέσεις short

και ο επενδυτής βρίσκεται πάντα

πλήρως (100%) επενδεδυμένος σε δύο

κατηγορίες προϊόντων. Για τη στρατηγική

60%/40% υπάρχει μεγάλη βιβλιογραφία ακαδημαϊκή και μη,

καθώς και αρκετά επενδυτικά προϊόντα στην αγορά όπως το

Vanguard Balanced Index Fund Investor Shares (VBINX).

Σε αυτά, ο επενδυτής δεν χρειάζεται να ανησυχεί για τη

διαφοροποίηση του χαρτοφυλακίου του εφόσον είναι έτοιμη

στο δείκτη που ακολουθείται από το αμοιβαίο κεφάλαιο ή το

ETF. Ωστόσο, μια τέτοια “παθητική” επενδυτική τοποθέτηση

μπορεί να μην ικανοποιεί πολλούς επενδυτές που επιζητούν

μεγαλύτερες αποδόσεις με ίδιο κίνδυνο, αν όχι μικρότερο. H

θετική πλευρά της παθητικής προσέγγισης είναι πάντως, όπως

θα δείξουμε και στο παρόν άρθρο, μια ομαλότερη καμπύλη

αποδόσεων του χαρτοφυλακίου με μικρότερης έκτασης

πτώσης της απόδοσης σε περιόδους κρίσεων και μικρότερης

διακύμανσης. Ωστόσο, η συνολική της απόδοση δεν είναι

θεαματική, καθώς οι επενδυτές θυσιάζουν κέρδη για ασφάλεια.

Στο παρόν άρθρο κάνουμε ένα βήμα παραπάνω. Μια

απλή και εύκολα εφαρμόσιμη παραλλαγή της παθητικής

στρατηγικής 60%/40% θα ήταν να γίνεται κάποιο rotation

H θετική πλευρά της παθητικής προσέγγισης

είναι πάντως μια ομαλότερη καμπύλη

αποδόσεων του χαρτοφυλακίου

Στο διάγραμμα παραθέτουμε τις ημερήσιες τιμές κλεισίματος των δυο ETF (της Barclays

και του S&P 500) καθώς και του δείκτη φόβου VIX

Πηγή: Πηγή:Yahoo Finance

Δ1)

SPY, TLT & VIX