46 / 78

46 / 78

Στρατηγικές

46

www.traders-mag.gr07/08.2015

μεταβλητότητας - αυτό σημαίνει ότι η τρέχουσα μεταβλητότητα

μπορεί να φτάσει 2.5 φορές τη μέση τιμή των προηγούμενων

250 ημερών.

Οι κανόνες εκτέλεσης συναλλαγών του συστήματος

αναλογία-VIX είναι παρόμοιοι με εκείνους του συστήματος

διαφορά-VIX:

• Αγοράστε τον S&P 500 εάν η εξομαλυσμένη αναλογία VIX

των 20 ημερών διαπεράσει το επίπεδο 1.2 με καθοδική

φορά.

• Κλείστε τη θέση αγοράς εάν η εξομαλυσμένη αναλογία

VIX των 20 ημερών πέσει κάτω από την τιμή 0.9. Το stop

τοποθετείται σε μια απώλεια της τάξης του 15% στη βάση

του τέλους της ημέρας.

Αυτή η προσέγγιση περιλαμβάνει ένα κέρδος-στόχο.

Επιτυγχάνεται μόλις η αναλογία VIX πέσει κάτω από την τιμή

0.9. Εάν ο επενδυτής περίμενε να ανέβει ο VIX πάνω από το 0.9

και πάλι, η δυναμική θα ήταν σχεδόν ίδια με εκείνη του πρώτου

συστήματος. Με τη συμπερίληψη ενός κέρδους-στόχου, αυτό

το σύστημα επενδύεται μόνο για μια σύντομη περίοδο και έχει

ένα υψηλό hit rate. Το διάγραμμα 2 παρουσιάζει τις καμπύλες

μετοχών και των δύο συστημάτων. Η κλίμακα είναι σε μονάδες

S&P. Το χρονικό πλαίσιο είναι από τον Ιανουάριο του 1995

έως τον Ιανουάριο του 2014. Μπορείτε να βρείτε πρόσθετες

βασικές τιμές στον πίνακα 1.

Σύγκριση με τον S&P

Πρέπει να συγκρίνουμε αυτά τα

αποτελέσματα με την ανάπτυξη του

S&P 500 για να μπορέσουμε να

ταξινομήσουμε τα συστήματα. Και οι δύο

στρατηγικές εκτέλεσης συναλλαγών είναι

παρόμοιες, επομένως, διαμορφώσαμε

ένα χαρτοφυλάκιο με τα δύο συστήματα

ισοσταθμισμένα και το συγκρίναμε

με τον S&P 500. Μπορείτε να δείτε το

αποτέλεσμα στο διάγραμμα 3.

Αν και, στο τέλος, το κέρδος του S&P

500 είναι υψηλότερο, μπορείτε να δείτε

ότι η μεταβλητότητα των συστημάτων

εκτέλεσης συναλλαγών είναι πολύ

χαμηλότερη. Επίσης, με τη συστημική

προσέγγιση μπορείτε να αποφύγετε

μεγάλα μεγέθη απωλειών.

Τα

αποτελέσματα

που

επιδεικνύονται είναι βασισμένα σε

χαρτοφυλάκια χωρίς μόχλευση. Ο S&P

παρουσιάζει μια απόδοση σχεδόν

σύστημα είναι ανεξάρτητο από το απόλυτο επίπεδο του VIX. Η

αναλογία αγγίζει μια τιμή μεταξύ 1.5 και 2.5 σε ένα ξέσπασμα

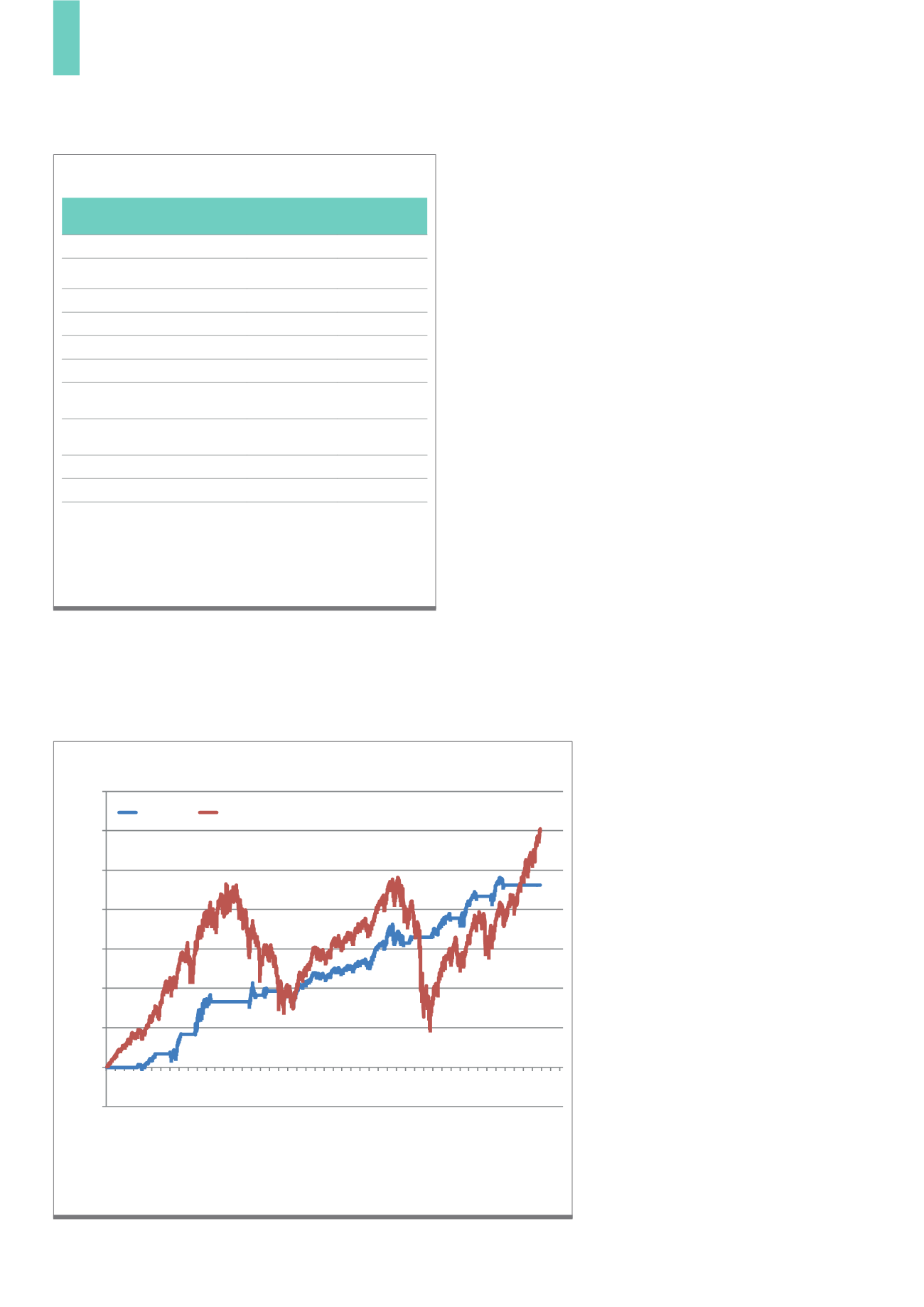

Το διάγραμμα παρουσιάζει τον S&P 500 σε σύγκριση με ένα χαρτοφυλάκιο που

αποτελείται από ένα ισοσταθμισμένο μίγμα των δύο συστημάτων. Το πλεονέκτημα του

ενεργού συστήματος είναι σαφώς η χαμηλότερη μεταβλητότητα και το γεγονός ότι το

σύστημα δεν επενδύεται σε φάσεις με μεγάλα μεγέθη απωλειών.

Πηγή: υπολογισμοί του συντάκτη

Δ3)

Συνδυασμός συστημάτων έναντι S&P 500

(-50%)

0%

50%

100%

150%

200%

250%

300%

350%

01.03.1995 18.12.1997 12.08.2000 12.08.2003 29.11.2006 20.11.2009 14.11.2012

Portfolio

S&P 500

Και τα δύο συστήματα παρουσιάζουν μόνο 20 συναλλαγές σε 18

έτη, αλλά είναι όλες κερδοφόρες με μια εξαίρεση. Τα συστήματα

επενδύονται κατά το 46% και 21% του χρόνου. Το μέσο κέρδος

είναι 168 και 80 μονάδες.

Πηγή: υπολογισμοί του συντάκτη

VIX-

Difference VIX-Ratio

Καθαρό κέρδος σε μονάδες

1345

961

Παράγοντας

κέρδους με κανένα

χαμένο trade

63.91

Ø κέρδος/Ø ζημία

5.81

αριθμός συναλλαγών

8

12

Κερδοφόρες συναλλαγές σε %

100%

92%

Ø Κέρδος σε μονάδες

168

80

Ø Το μεγαλύτερο

κέρδος σε μονάδες

509

199

Ø Η μεγαλύτερη ζημία

σε μονάδες

0

15

Ø Διάρκεια συναλλαγής σε ημέρες

267

83

Ποσοστό του χρόνου στην αγορά

46.20% 21.49%

Μέγιστη απώλεια σε μονάδες

172

105

Π1)

Σύγκριση και των δύο συστημάτων