50 / 78

50 / 78

ςτρατηΓίκες

50

www.traders-mag.gr07/08.2015

του χαρτοφυλακίου, δηλαδή μια εναλλαγή των ποσοστών

60% και 40% μεταξύ μετοχών και ομολόγων, ανάλογα με την

κατάσταση της αγοράς. Δηλαδή, 60% του χαρτοφυλακίου

επενδεδυμένο (ή παραπάνω) σε μετοχές στις “καλές” εποχές

με το υπόλοιπο σε ομόλογα, και αντίστροφα στις “κακές”. Μια

τέτοια προσέγγιση επιτρέπει συχνά σε πολλούς διαχειριστές

και αρκετά αμυντικά funds καλύτερες αποδόσεις με μικρότερο

κίνδυνο. Το μόνο πρόβλημα που αντιμετωπίζουν οι επενδυτές

και οι fund managers σε αυτή την περίπτωση, είναι το θέμα

του χρονισμού (timing). Πότε, δηλαδή, θα γίνει η εναλλαγή

των θέσεων. Αν οι επενδυτές αργήσουν να αλλάξουν τα

βάρη του χαρτοφυλακίου τους (κατανομή κεφαλαίου) σε

ομόλογα και μετοχές, υπάρχει περίπτωση να επωμιστούν

τα όποια drawdowns (αρνητικές αποδόσεις) και στις δύο

κατηγορίες τοποθετήσεων, αυξάνοντας έτσι τη διακύμανση

του χαρτοφυλακίου τους και μειώνοντας τις αποδόσεις.

Αν αλλάξουν την κατανομή νωρίτερα, μπορεί να μην

επωφεληθούν από τα κέρδη από το οποιαδήποτε ράλλυ θα

ακολουθήσει αργότερα, αν έχουν τοποθετηθεί περισσότερο

στο προϊόν που δεν θα “τρέξει”. Αυτό μπορεί να έχει ως

αποτέλεσμα μια απλή στρατηγική buy & hold σε κάποιο

δείκτη (π.χ. SPY, NASDAQ κλπ.) ή μια απλή έξοδος από την

αγορά να είναι πιο κερδοφόρες επιλογές.

Η στρατηγική που περιγράφουμε στο παρόν άρθρο,

παρουσιάζει έναν αρκετά απλό και αυτοματοποιημένο τρόπο

να αντιμετωπιστεί το πρόβλημα του χρονισμού που αναφέραμε

στην προηγούμενη παράγραφο. Αυτό το επιτυγχάνει

προσθέτοντας μια νέα διάσταση στον τρόπο, το χρόνο και την

αναλογία που γίνεται αυτή η κατανομή κεφαλαίου στις δύο

κατηγορίες προϊόντων.

Στη στρατηγική αυτή χρησιμοποιούμε

το δείκτη VIX για να εντοπίζουμε

χρονικές περιόδους υψηλής ή χαμηλής

μεταβλητότητας.

Ο

δείκτης

VIX

ονομάζεται και “δείκτης φόβου” από τους

επενδυτές (fear index) διότι λαμβάνει

υψηλές τιμές σε περιόδους μεγάλου στρες

των αγορών, όπως κρίσεις (2001, 2008),

ή αναπάντεχων ξαφνικών συμβάντων

(τσουνάμι 2011 στην Ιαπωνία κλπ. κλπ.).

Αυτό οφείλεται στο ότι οι επενδυτές

επιζητούν ασφάλεια στα παράγωγα του

S&P 500, αυξάνοντας το κόστος της

ασφάλειας αυτής και, επομένως, και τις

τιμές του δείκτη VIX που αντικατοπτρίζει,

ακριβώς, αυτό το κόστος.

Η αναλυτικότερη περιγραφή του

δείκτη VIX ξεφεύγει από τους σκοπούς

του παρόντος άρθρου. Ωστόσο, οι

ενδιαφερόμενοι μπορούν να ανατρέξουν

σε προηγούμενα άρθρα του περιοδικού TRADERS’ http://

www.traders-mag.gr/ebook/2015/04/index.html#54και http://

www.traders-mag.gr/ebook/2015/02/index.html#42αλλά και

στις ιστοσελίδες

της αγοράς παραγώγων των ΗΠΑ CBOE (Chicago Board

Options Exchange, και την εκεί βιβλιογραφία

http://www.cboe.com/micro/vix-and-volatility.aspx.

Τα δεδομένα που χρησιμοποιούμε στην ακόλουθη

ανάλυσή μας έχουν ως πηγή την υπηρεσία YAHOO

Finance, και διανέμονται δωρεάν. Καλύπτουν την χρονική

περίοδο 2 Απριλίου 2003 έως 15 Μαΐου 2015, και είναι

ημερήσιας συχνότητας. Το δείγμα μας περιλαμβάνει λοιπόν

3052 ημερήσιες τιμές κλεισίματος και όλες οι πράξεις που

περιγράφουμε γίνονται στο τέλος της συνεδρίασης.

η ςτρατηγική αναλυτικά

H στρατηγική όπως προαναφέραμε υλοποιεί το VIX ως

ένα πρόδρομο δείκτη για τις περιόδους υψηλού στρες των

χρηματιστηριακών αγορών. Όταν ο δείκτης VIX είναι πάνω

από ένα όριο, η στρατηγική κατανέμει περισσότερο κεφάλαιο

σε επενδύσεις σε ομόλογα (στην προκείμενη περίπτωση στο

TLT ETF) και το υπόλοιπο σε μετοχές (SPY). Όταν πέσει κάτω

από ένα όριο, η στρατηγική τοποθετεί το μεγαλύτερο μέρος

του κεφαλαίου σε μετοχές (SPY) και λιγότερο σε ομόλογα

(TLT). Αποφεύγουμε έτσι να χρησιμοποιούμε ταλαντωτές και

διασταυρώσεις κινητών μέσων πάνω στις τιμές των δύο ETF

(SPY & TLT). Η προσέγγισή μας έχει αρκετά πλεονεκτήματα

από στατιστική και τεχνική άποψη. Πρώτον, δεν αφήνουμε τις

διακυμάνσεις των τιμών στα δύο ETF να μας υπαγορεύουν τη

στρατηγική με την έννοια του ότι αν μεταβληθούν σε μεγάλο

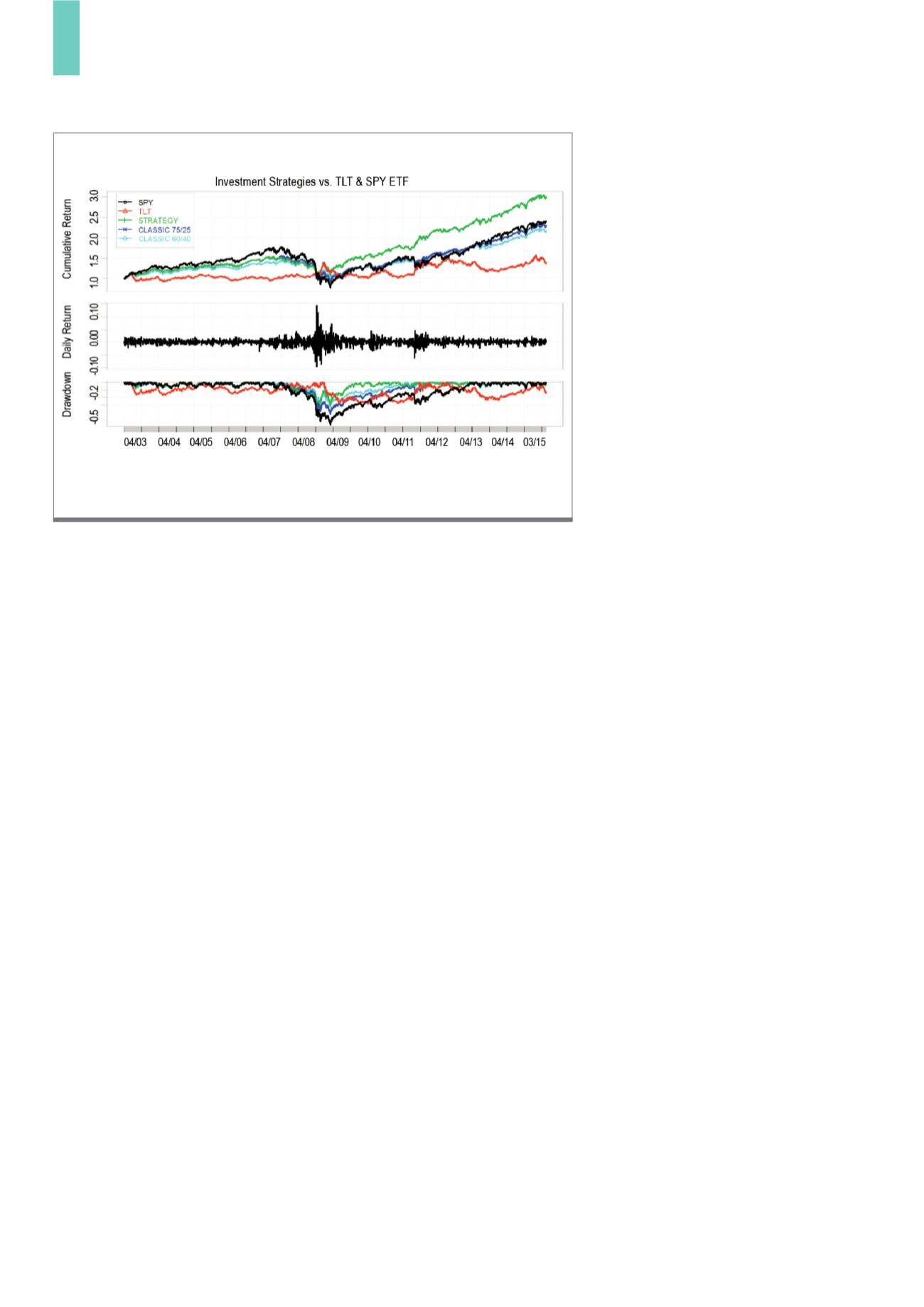

Στρατηγικές: 100% SPY (μαύρο), 100% TLT (κόκκινο), 60%/40% SPY/TLT (κυανό),

75%/25% SPY/TLT (μπλε) και δυναμικός Αλγόριθμος (πράσινο)

Πηγή: Yahoo Finance, IMAR

Δ2)

Αποδόσεις και Drawdowns 2003-2015