47 / 78

47 / 78

ςτρατηΓίκες

47

Αλλά πρέπει να δεχτείτε ότι είναι

πολύ δύσκολο - εάν όχι αδύνατο -

να προβλεφθεί η χρονική στιγμή

ενός τέτοιου ξεσπάσματος.

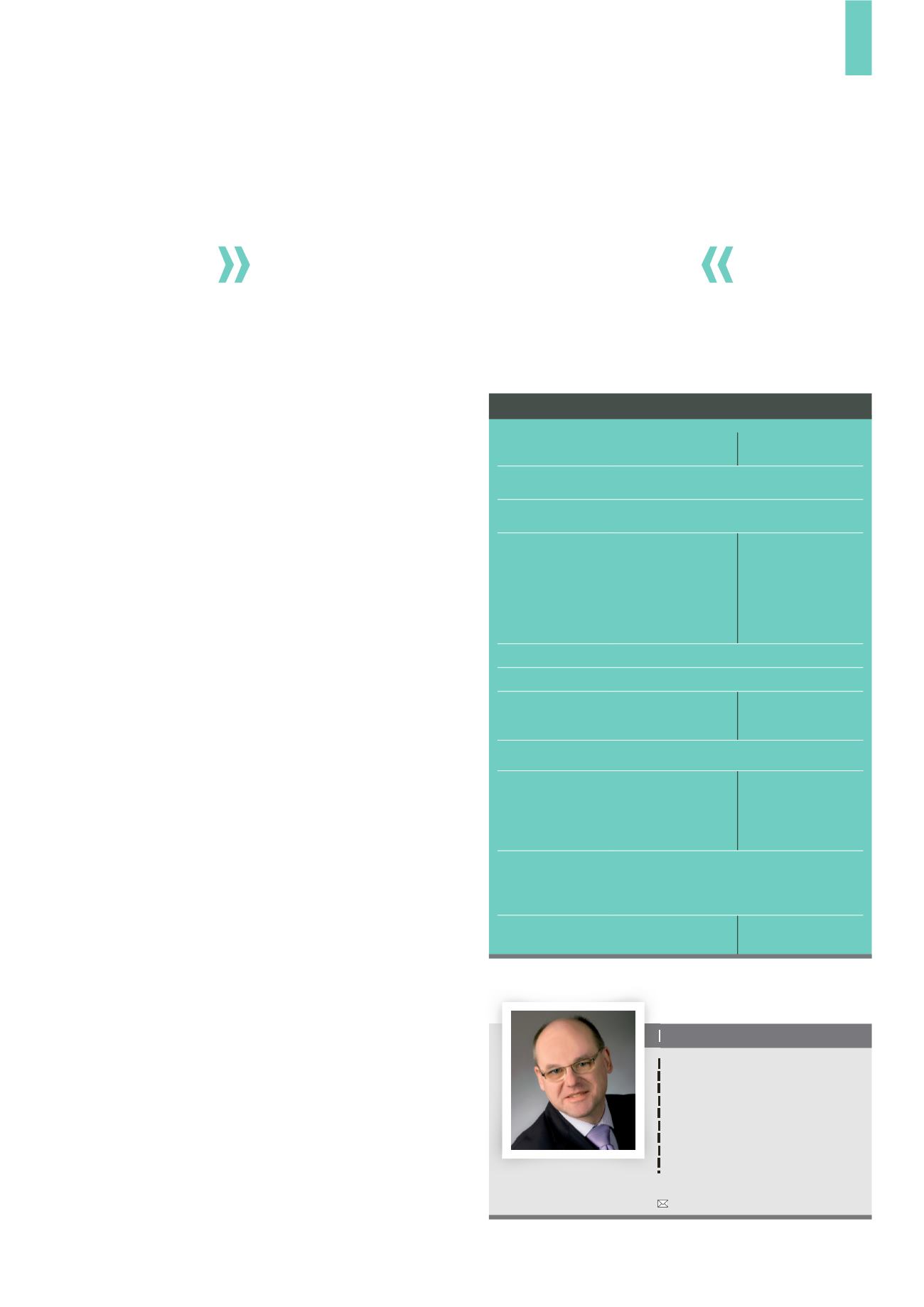

Rudolf Wittmer

Ο Rudolf Wittmer, ο οποίος είναι

απόφοιτος του Πολυτεχνείου, τα τελευταία

χρόνια είναι ενεργός ως διαχειριστής

κεφαλαίων και ως σύμβουλος hedge-

fund και είναι ένας παθιασμένος

επενδυτής που μετέτρεψε το χόμπι του

σε επαγγελματική καριέρα πριν από 20

και πλέον χρόνια. Βελτιώνοντας διαρκώς

τα μοντέλα συναλλαγών του, έχει γίνει

γνωστός στη Γερμανία ως ειδικός επί των

συστηματικών συναλλαγών.

rudolf.wittmer@hrconsult.liΌνομα

στρατηγικής:

διαφορά-VIX

αναλογία-VIX

τύπος

στρατηγικής:

Παρακολούθηση τάσης

χρονικός

ορίζοντας:

Ημερήσιο διάγραμμα

ςτήσιμο:

Ο κινητός μέσος

όρος των 10

ημερών του

VIX πρέπει να

διαπεράσει το 30

με καθοδική φορά

κινητός μέσος όρος

των 20 ημερών της

αναλογίας-VIX (τιμή

κλεισίματος VIX /

κινητός μέσος όρος

250 ημερών του

VIX)

είσοδος:

Μόνο συναλλαγές αγοράς

Stop-Loss:

15% σε βάση του τέλους της ημέρας

κατοχύρωση

κέρδους:

Καμία

Έξοδος, εάν η

αναλογία-VIX πέσει

κάτω από 0.9

Trailing Stop:

Κανένα

Έξοδος:

Έξοδος, εάν ο

κινητός μέσος όρος

των 10 ημερών του

VIX διαπεράσει το

22 με ανοδική φορά

Έξοδος, εάν η

αναλογία-VIX πέσει

κάτω από 0.9

διαχείριση

ρίσκου και

χρημάτων:

Χωρίς επιπρόσθετα κριτήρια για

διαχείριση θέσης προκειμένου να

συγκριθεί με τον S&P 500. Η μόχλευση

είναι πιθανή

μέσος αριθμός

σημάτων:

12 συναλλαγές σε

18 έτη

8 συναλλαγές σε 18

έτη

ςυνοπτική παρουσίαση στρατηγικής

ίση με 7% ανά έτος στη χρονική περίοδο που αναφέρεται.

Το αποτέλεσμα του συστήματος χαρτοφυλακίου είναι λίγο

χαμηλότερο, αλλά πρέπει να λάβετε υπόψη ότι το σύστημα

επενδύεται μόνο για το μισό χρόνο και, επομένως, πρέπει να

συνυπολογίσετε και το επιτόκιο.

διαχείριση ρίσκου και χρημάτων

Υπάρχει και μια άλλη πτυχή. Τα συστήματα υποθέτουν ότι η

αγορά βρισκόταν σε σημαντική πτώση πριν από την είσοδο.

Επομένως, η πιθανότητα μιας επόμενης περιόδου αρνητικών

αποδόσεων μετά από την είσοδο μειώνεται. Αυτό σημαίνει ότι

θα μπορούσατε να χρησιμοποιήσετε υψηλότερη μόχλευση από

ότι θα ενδεικνυόταν με μια στρατηγική αγοράς και διατήρησης

στον S&P 500. Μπορεί να χρησιμοποιηθεί μια μόχλευση δύο ή

τρία. Αυτό θα αύξανε την απόδοση στο 20% ανά έτος.

Αλλά υπάρχει ένα μικρό μειονέκτημα που είναι προφανές

στο τελευταίο έτος ολόκληρης της περιόδου. Τα συστήματα

δεν επενδύονται καθόλου στην αγορά. Ο λόγος είναι η χαμηλή

μεταβλητότητα και το κρίσιμο επίπεδο δεν ξεπεράστηκε ποτέ -

επομένως, δεν υπήρξε μείωση στη μεταβλητότητα που θα την

έριχνε κάτω από τα επίπεδα.

Υποθέτουμε ότι το συστηματικό χαρτοφυλάκιο επενδύθηκε

κατά το 45% του χρόνου και παρουσιάζει υψηλότερη απόδοση,

ρυθμισμένη βάσει ρίσκου, κατά 50% σε σχέση με τον S&P 500.

Επομένως, η προσέγγιση αποτελεί μια άριστη εναλλακτική

λύση επένδυσης για το αμερικανικό χρηματιστήριο.

ςυμπέρασμα

Στις περισσότερες περιπτώσεις, τα σήματα εκτέλεσης

συναλλαγών στον S&P 500 παράγονται μόνο βάσει δεδομένων

τιμών. Η χρήση του VIX προσφέρει πρόσθετες εναλλακτικές

λύσεις στην παραγωγή των σημάτων. Επομένως, μπορείτε

να αποφύγετε το συνήθη τρόπο εκτέλεσης συναλλαγών και

να είστε ένα βήμα μπροστά από τις συμβατικές προσεγγίσεις.

Αλλά θα πρέπει να βουτήξετε βαθειά στη δυναμική των

στρατηγικών εκτέλεσης συναλλαγών που βασίζονται στη

μεταβλητότητα. Αυτές οι προσεγγίσεις δείχνουν ότι μπορείτε

να πετύχετε αξιόλογα αποτελέσματα.

«